Các công ty kiểm toán lớn đang trở thành mối quan tâm cấp thiết của nhiều doanh nghiệp sau khi 법령 90/2025/ND-CP ban hành ngày 14/4/2025 mở rộng đối tượng bắt buộc kiểm toán sang nhóm doanh nghiệp quy mô lớn chưa niêm yết. Chỉ riêng nhóm Big 4 tại Việt Nam đã ghi nhận tổng doanh thu gần 3.847 tỷ đồng trong năm tài chính 2023. Con số này phản ánh nhu cầu thực tế: doanh nghiệp càng lớn, khối lượng và độ phức tạp của báo cáo tài chính càng cao, đòi hỏi một đơn vị kiểm toán đủ năng lực.

Bài viết tổng hợp danh sách những hãng kiểm toán hàng đầu trong nước lẫn quốc tế, đối tượng buộc phải kiểm toán theo luật hiện hành, cùng các tiêu chí chọn đơn vị phù hợp. Mọi dẫn chứng đều bám sát 독립 감사에 관한 법률 제67/2011/QH12호 (sửa đổi năm 2024) và các văn bản hướng dẫn mới nhất, giúp lãnh đạo doanh nghiệp ra quyết định dựa trên cơ sở pháp lý vững vàng thay vì cảm tính.

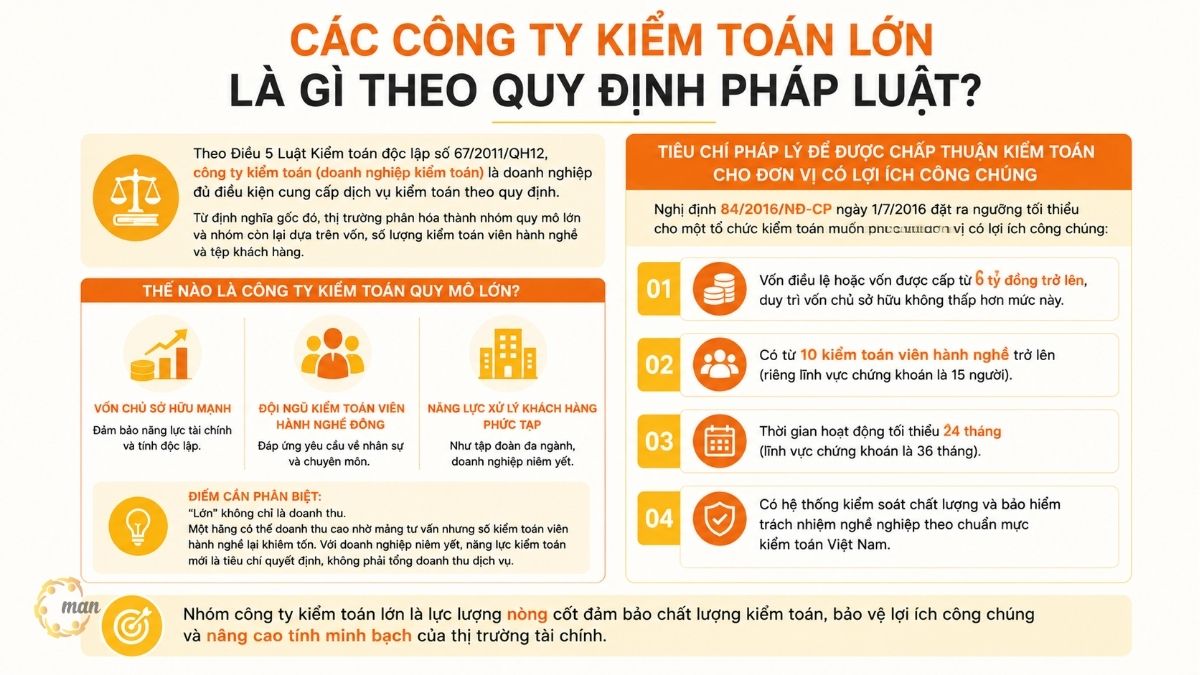

Các công ty kiểm toán lớn là gì theo quy định pháp luật?

Theo Điều 5 Luật Kiểm toán độc lập số 67/2011/QH12, 회계법인 (doanh nghiệp kiểm toán) là doanh nghiệp đủ điều kiện cung cấp 감사 서비스 theo quy định. Từ định nghĩa gốc đó, thị trường phân hóa thành nhóm quy mô lớn và nhóm còn lại dựa trên vốn, số lượng kiểm toán viên hành nghề và tệp khách hàng.

Một đơn vị được xếp vào nhóm quy mô lớn khi đáp ứng đồng thời ba yếu tố: vốn chủ sở hữu mạnh, đội ngũ kiểm toán viên hành nghề đông và năng lực xử lý khách hàng phức tạp như tập đoàn đa ngành, doanh nghiệp niêm yết. Đây cũng là nhóm thường được Bộ Tài chính chấp thuận kiểm toán cho đơn vị có lợi ích công chúng.

Điểm cần phân biệt: “lớn” không chỉ là doanh thu. Một hãng có thể doanh thu cao nhờ mảng tư vấn nhưng số kiểm toán viên hành nghề lại khiêm tốn. Với doanh nghiệp niêm yết, năng lực kiểm toán mới là tiêu chí quyết định, không phải tổng doanh thu dịch vụ.

Tiêu chí pháp lý để được chấp thuận kiểm toán cho đơn vị có lợi ích công chúng:

Nghị định 84/2016/NĐ-CP ngày 1/7/2016 đặt ra ngưỡng tối thiểu cho một tổ chức kiểm toán muốn phục vụ đơn vị có lợi ích công chúng:

- Vốn điều lệ hoặc vốn được cấp từ 6 tỷ đồng trở lên, duy trì vốn chủ sở hữu không thấp hơn mức này.

- Có từ 10 kiểm toán viên hành nghề trở lên (riêng lĩnh vực chứng khoán là 15 người).

- Thời gian hoạt động tối thiểu 24 tháng (lĩnh vực chứng khoán là 36 tháng).

- Có hệ thống kiểm soát chất lượng và bảo hiểm trách nhiệm nghề nghiệp theo chuẩn mực kiểm toán Việt Nam.

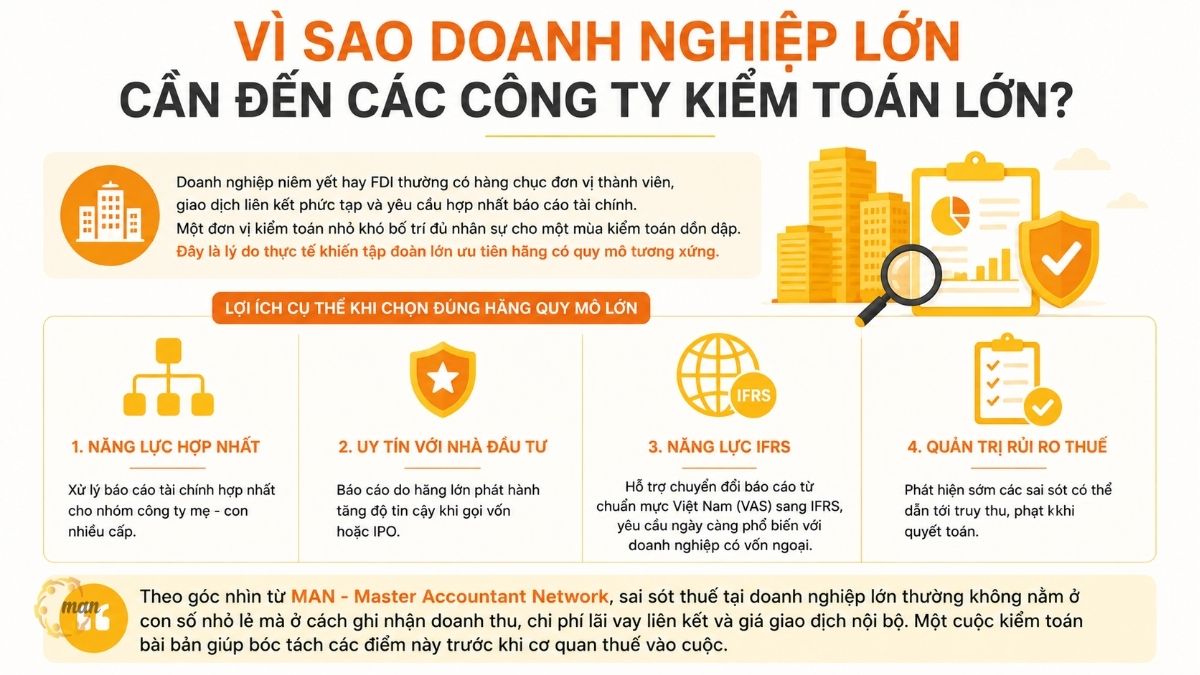

Vì sao doanh nghiệp lớn cần đến các công ty kiểm toán lớn?

Doanh nghiệp niêm yết hay FDI thường có hàng chục đơn vị thành viên, giao dịch liên kết phức tạp và yêu cầu hợp nhất báo cáo tài chính. Một đơn vị kiểm toán nhỏ khó bố trí đủ nhân sự cho một mùa kiểm toán dồn dập. Đây là lý do thực tế khiến tập đoàn lớn ưu tiên hãng có quy mô tương xứng.

Lợi ích cụ thể khi chọn đúng hãng quy mô lớn:

- Năng lực hợp nhất: Xử lý báo cáo tài chính hợp nhất cho nhóm công ty mẹ – con nhiều cấp.

- Uy tín với nhà đầu tư: Báo cáo do hãng lớn phát hành tăng độ tin cậy khi gọi vốn hoặc IPO.

- Năng lực IFRS: Hỗ trợ chuyển đổi báo cáo từ chuẩn mực Việt Nam (VAS) sang IFRS, yêu cầu ngày càng phổ biến với doanh nghiệp có vốn ngoại.

- Quản trị rủi ro thuế: Phát hiện sớm các sai sót có thể dẫn tới truy thu, phạt khi quyết toán.

Theo góc nhìn từ MAN – Master Accountant Network, sai sót thuế tại doanh nghiệp lớn thường không nằm ở con số nhỏ lẻ mà ở cách ghi nhận doanh thu, chi phí lãi vay liên kết và giá giao dịch nội bộ. Một cuộc kiểm toán bài bản giúp bóc tách các điểm này trước khi cơ quan thuế vào cuộc.

4 công ty kiểm toán lớn nhất thế giới gồm những ai?

Nhóm 4 công ty kiểm toán lớn nhất thế giới, quen gọi là Big 4, gồm Deloitte, PwC, EY và KPMG. Cả bốn đều là mạng lưới toàn cầu cung cấp dịch vụ kiểm toán, đảm bảo, thuế, tư vấn và giao dịch. Đây là lựa chọn mặc định của phần lớn tập đoàn đa quốc gia.

- Deloitte là hãng lớn nhất nhóm. Doanh thu toàn cầu năm tài chính 2024 đạt khoảng 67,2 tỷ USD với gần 460.000 nhân viên tại hơn 150 quốc gia. Deloitte dẫn đầu Big 4 về doanh thu mảng đảm bảo, ước khoảng 21 tỷ USD.

- PwC đạt doanh thu khoảng 55,4 tỷ USD cho năm tài chính kết thúc ngày 30/6/2024, với hơn 370.000 nhân viên tại khoảng 149 quốc gia. Mảng Assurance đóng góp khoảng 19,5 tỷ USD. PwC phục vụ phần lớn nhóm Fortune Global 500.

- EY (Ernst & Young) ghi nhận doanh thu toàn cầu khoảng 51,2 tỷ USD trong năm tài chính 2024, với khoảng 393.000 nhân viên. EY mạnh ở mảng thuế và tư vấn giao dịch, hỗ trợ định giá, mua bán và sáp nhập.

- KPMG có trụ sở tại Amstelveen, Hà Lan, doanh thu khoảng 38,4 tỷ USD cho năm tài chính đến 30/9/2024 với khoảng 275.000 nhân viên. Mảng kiểm toán tăng trưởng tốt, đạt khoảng 13,4 tỷ USD.

| Hãng | Doanh thu toàn cầu | 인사부 | Trụ sở chính | 뛰어난 강점 |

| Deloitte | ~67,2 tỷ USD | ~460.000 | London, Anh | Quy mô lớn nhất, tư vấn và đảm bảo |

| PwC | ~55,4 tỷ USD | ~370.000 | London, Anh | Kiểm toán, IFRS, tệp Fortune 500 |

| EY | ~51,2 tỷ USD | ~393.000 | London, Anh | Thuế, giao dịch, M&A |

| KPMG | ~38,4 tỷ USD | ~275.000 | Amstelveen, Hà Lan | Kiểm toán, thuế và pháp lý |

Ngoài Big 4, danh sách công ty kiểm toán lớn nào đáng chú ý?

Sau Big 4 là nhóm “mid-tier” với quy mô toàn cầu thực thụ, thường phục vụ doanh nghiệp tầm trung và các tập đoàn không muốn phụ thuộc vào bốn ông lớn. Danh sách công ty kiểm toán này phục vụ tốt cho doanh nghiệp cần chi phí cạnh tranh hơn nhưng vẫn có mạng lưới quốc tế.

- BDO Global: Hãng lớn thứ năm thế giới, doanh thu khoảng 11,8 tỷ USD, mạng lưới 1.800 văn phòng tại 164 quốc gia. Văn hóa linh hoạt, tập trung doanh nghiệp tầm trung.

- RSM: Doanh thu khoảng 8 tỷ USD, 830 văn phòng tại 120 quốc gia, vị thế mạnh tại thị trường Mỹ.

- Grant Thornton International: Doanh thu khoảng 7,2 tỷ USD, nổi bật với hệ thống giám sát chất lượng và bộ công cụ kiểm toán riêng.

- Baker Tilly International: Doanh thu khoảng 4,6 tỷ USD, tốc độ tăng trưởng nhanh, mạnh ở mảng quỹ đầu tư tư nhân và bất động sản.

- Crowe Global: Doanh thu khoảng 4,4 tỷ USD, hơn 200 công ty thành viên tại 130 quốc gia, chuyên sâu y tế và dịch vụ tài chính.

- Nexia International: Doanh thu khoảng 4 tỷ USD, hiện diện tại hơn 120 quốc gia, kết hợp am hiểu thị trường địa phương với năng lực công nghệ.

Các công ty kiểm toán lớn tại Việt Nam hiện nay là những đơn vị nào?

베트남에서, các công ty kiểm toán lớn chia làm hai khối: khối Big 4 và khối nội địa hàng đầu. Cả bốn thành viên Big 4 đều có pháp nhân tại Việt Nam: Deloitte Việt Nam (tiền thân là VACO), KPMG, EY và PwC. Nhóm này nắm thị phần lớn ở khối tập đoàn và doanh nghiệp FDI.

Số liệu từ WiGroup cho thấy năm 2023, Big 4 tham gia kiểm toán 315 trên tổng số 1.589 doanh nghiệp đại chúng. Tuy nhiên, xét riêng số lượng khách hàng niêm yết, hai hãng nội địa lại dẫn đầu. AASC kiểm toán 195 doanh nghiệp trên sàn, 에이앤씨 đạt 127 doanh nghiệp trong cùng năm.

Bên cạnh AASC và A&C, thị trường còn nhiều đơn vị uy tín như UHY, Grant Thornton Việt Nam, RSM Việt Nam và Mazars. Đây là các công ty kiểm toán có năng lực phục vụ doanh nghiệp niêm yết, vừa đủ tầm vừa linh hoạt về chi phí so với Big 4.

| 기준 | Big 4 (gộp) | 메모 |

| 총 수익 | ~3.847 tỷ đồng | Giảm 8% so với 2022 |

| Doanh nghiệp đại chúng kiểm toán | 315 / 1.589 | Nguồn WiGroup |

| Kiểm toán viên hành nghề được chấp thuận | 172 người | Deloitte 67, EY 59, PwC 46, KPMG 41 |

Một lưu ý quan trọng: doanh thu Big 4 tại Việt Nam phần lớn đến từ tư vấn và thuế chứ không chỉ kiểm toán. Deloitte Việt Nam có mảng tư vấn doanh nghiệp chiếm hơn 34% doanh thu, trong khi kiểm toán khoảng 27%. Vì vậy, doanh nghiệp nên đánh giá năng lực kiểm toán riêng thay vì nhìn vào tổng doanh thu.

Doanh nghiệp nào bắt buộc phải thuê công ty kiểm toán?

Theo Điều 37 Luật Kiểm toán độc lập 2011 và Điều 15 Nghị định 17/2012/NĐ-CP, các đối tượng sau bắt buộc kiểm toán báo cáo tài chính 연간:

- 외국인 직접 투자(FDI) 기업.

- Tổ chức tín dụng, chi nhánh ngân hàng nước ngoài tại Việt Nam.

- Tổ chức tài chính, doanh nghiệp bảo hiểm, tái bảo hiểm, môi giới bảo hiểm.

- 상장 기업, 증권 발행 회사 및 증권 거래 기관.

- Doanh nghiệp nhà nước, trừ đơn vị thuộc lĩnh vực bí mật nhà nước.

Đây là nhóm khách hàng cốt lõi của các công ty kiểm toán lớn, bởi quy mô và yêu cầu tuân thủ của họ vượt khả năng của các đơn vị nhỏ.

Điểm mới quan trọng: doanh nghiệp quy mô lớn từ năm 2025

Nghị định 90/2025/NĐ-CP ngày 14/4/2025 bổ sung nhóm đối tượng mới. Doanh nghiệp quy mô lớn chưa niêm yết phải kiểm toán nếu thỏa mãn ít nhất 2 trong 3 tiêu chí:

- Số lao động tham gia bảo hiểm xã hội bình quân năm từ 200 người trở lên.

- Tổng doanh thu của năm trên 300 tỷ đồng.

- Tổng tài sản trên 100 tỷ đồng.

Quy định áp dụng từ năm tài chính 2025 trở đi. Nếu doanh nghiệp đáp ứng tiêu chí theo số liệu năm 2024, báo cáo tài chính năm 2025 sẽ thuộc diện kiểm toán bắt buộc. Trường hợp 2 năm liên tiếp không thỏa mãn các tiêu chí thì tạm dừng nghĩa vụ này cho đến khi đạt lại ngưỡng.

Các chuyên gia tại MAN với 30 năm kinh nghiệm lưu ý rằng nhiều công ty gia đình và doanh nghiệp tăng trưởng nhanh sẽ bất ngờ rơi vào diện bắt buộc. Việc chuẩn hóa sổ sách kế toán nên bắt đầu ngay từ giữa năm, tránh dồn vào tháng cuối khi mọi công ty kiểm toán đều quá tải.

Khung pháp lý điều chỉnh hoạt động của các công ty kiểm toán lớn

Để chọn và làm việc với đơn vị kiểm toán đúng luật, doanh nghiệp cần nắm hệ thống văn bản sau:

- 독립 감사에 관한 법률 제67/2011/QH12호 ngày 29/3/2011: Khung pháp lý gốc về hoạt động kiểm toán độc lập.

- Luật số 56/2024/QH15 ngày 29/11/2024 (hiệu lực 1/1/2025): Sửa đổi Luật Kiểm toán độc lập. Nâng mức phạt vi phạm hành chính trong lĩnh vực kiểm toán lên tối đa 2 tỷ đồng với tổ chức và 1 tỷ đồng với cá nhân. Bổ sung yêu cầu doanh nghiệp kiểm toán duy trì ít nhất 5 kiểm toán viên đăng ký hành nghề tại trụ sở chính, không bố trí một kiểm toán viên ký báo cáo cho cùng một đơn vị quá 5 năm liên tục.

- 법령 17/2012/ND-CP ngày 13/3/2012: Hướng dẫn chi tiết về đơn vị được kiểm toán.

- 법령 90/2025/ND-CP ngày 14/4/2025: Bổ sung doanh nghiệp quy mô lớn vào diện bắt buộc kiểm toán.

- Nghị định 84/2016/NĐ-CP ngày 1/7/2016: Tiêu chuẩn, điều kiện với tổ chức kiểm toán cho đơn vị có lợi ích công chúng.

- 법령 41/2018/ND-CP ngày 12/3/2018: Xử phạt vi phạm trong lĩnh vực kế toán, kiểm toán. Đơn vị không thực hiện kiểm toán bắt buộc bị phạt từ 40 đến 50 triệu đồng.

- Thông tư 183/2013/TT-BTC ngày 4/12/2013: Kiểm toán độc lập đối với đơn vị có lợi ích công chúng.

Cập nhật mới nhất: theo Quyết định 3830/QĐ-BTC ngày 14/11/2025, cả nước có 35 doanh nghiệp kiểm toán và 900 kiểm toán viên được chấp thuận kiểm toán cho đơn vị có lợi ích công chúng năm 2026. Riêng lĩnh vực chứng khoán, danh sách năm 2025 gồm 27 công ty. Đây là nguồn tra cứu chính thức khi doanh nghiệp cần xác minh tư cách đơn vị kiểm toán.

Case study: doanh nghiệp niêm yết suýt bị từ chối báo cáo

Một công ty cổ phần sản xuất quy mô vừa, chuẩn bị chuyển sàn niêm yết, từng thuê một đơn vị kiểm toán nhỏ để tiết kiệm chi phí. Khi nộp hồ sơ, Sở Giao dịch Chứng khoán yêu cầu báo cáo phải do tổ chức kiểm toán được chấp thuận trong lĩnh vực chứng khoán phát hành. Đơn vị cũ không nằm trong danh sách này.

- Hệ quả: doanh nghiệp phải kiểm toán lại từ đầu, lùi kế hoạch niêm yết gần 6 tháng và phát sinh chi phí kép. Vấn đề không nằm ở chất lượng nghiệp vụ mà ở tư cách pháp lý của đơn vị kiểm toán.

- Bài học rút ra rất rõ. Trước khi ký hợp đồng, doanh nghiệp cần đối chiếu tên đơn vị kiểm toán với danh sách được Bộ Tài chính và Ủy ban Chứng khoán chấp thuận cho đúng lĩnh vực hoạt động của mình. Với doanh nghiệp niêm yết, đây là bước không thể bỏ qua.

- Giải pháp từ MAN – Master Accountant Network trong các tình huống tương tự là rà soát tư cách pháp lý đơn vị kiểm toán và tình trạng sổ sách trước mùa kiểm toán. Cách làm này giúp doanh nghiệp tránh rủi ro thuế phát sinh và chủ động tối ưu chi phí thuế tại Việt Nam thay vì xử lý bị động.

Nhận định chuyên gia: rủi ro doanh nghiệp Việt thường gặp

Sau nhiều mùa kiểm toán, có ba nhóm rủi ro lặp đi lặp lại ở doanh nghiệp lớn. Hiểu trước các rủi ro này giúp lãnh đạo chuẩn bị tốt hơn.

- Thứ nhất, chọn đơn vị không đủ tư cách cho lĩnh vực đặc thù. Một hãng có thể được chấp thuận kiểm toán đơn vị có lợi ích công chúng nhưng chưa đủ điều kiện cho lĩnh vực chứng khoán. Doanh nghiệp niêm yết cần kiểm tra đúng nhóm chấp thuận.

- Thứ hai, để dồn công việc vào cao điểm. Mùa kiểm toán quý I luôn quá tải. Doanh nghiệp ký hợp đồng muộn dễ bị xếp lịch sau, kéo theo chậm nộp báo cáo và rủi ro bị phạt theo Nghị định 41/2018/NĐ-CP.

- Thứ ba, xem nhẹ giao dịch liên kết và chi phí lãi vay. Đây là điểm nóng khi cơ quan thuế thanh tra. Báo cáo tài chính sạch trên sổ sách vẫn có thể chứa rủi ro thuế nếu hồ sơ xác định giá giao dịch liên kết chưa đầy đủ. Một đơn vị kiểm toán giàu kinh nghiệm thực tế về quản trị rủi ro thuế tại Việt Nam sẽ cảnh báo sớm thay vì chỉ ghi nhận con số.

Kinh nghiệm xử lý tối ưu là tách bạch hai việc: chọn đơn vị kiểm toán đúng tư cách pháp lý, và rà soát nội bộ trước khi kiểm toán viên vào cuộc. Doanh nghiệp càng minh bạch từ đầu, mùa kiểm toán càng nhẹ nhàng và chi phí điều chỉnh càng thấp.

끝내다

Chọn đúng đơn vị kiểm toán không còn là việc cân nhắc chi phí đơn thuần. Với khung pháp lý siết chặt từ năm 2025, doanh nghiệp lớn cần một đối tác đủ tư cách pháp lý, đủ nhân sự hành nghề và đủ kinh nghiệm xử lý báo cáo phức tạp. Các công ty kiểm toán lớn, dù là Big 4 hay hãng nội địa hàng đầu, đều có thế mạnh riêng. Quyết định đúng nằm ở việc đối chiếu nhu cầu thực tế của doanh nghiệp với năng lực và tư cách của từng đơn vị.

MAN – Master Accountant Network là đơn vị hoạt động trong lĩnh vực kiểm toán, kế toán và thuế, với đội ngũ chuyên gia trên 30 năm kinh nghiệm và am hiểu sâu sắc thực tế quản trị rủi ro thuế tại Việt Nam. Dịch vụ kiểm toán của MAN tập trung vào tính chính xác của báo cáo tài chính, đồng thời tư vấn cách tối ưu chi phí thuế tại Việt Nam đúng quy định. Doanh nghiệp đang chuẩn bị cho mùa báo cáo sắp tới có thể liên hệ MAN để được rà soát sớm và đồng hành trọn vẹn.

MAN – Master Accountant Network의 서비스 연락처 정보

- 주소: Số 19A, Đường 43, Phường Tân Thuận, TP. Hồ Chí Minh

- Mobile/Zalo: 0903 963 163 – 0903 428 622

- 이메일: man@man.net.vn

- Google Business Profile: Xem Google Business Profile của MAN – Master Accountant Network

- LinkedIn Founder: Xem hồ sơ LinkedIn của chuyên gia Lê Hoàng Tuyên

Phụ trách sản xuất và kiểm duyệt nội dung chuyên môn bởi: Ông 레 호앙 투옌 – Sáng lập viên (Founder) & CEO MAN – Master Accountant Network, Kiểm toán viên CPA Việt Nam với hơn 30 năm kinh nghiệm trong lĩnh vực Kế toán, Kiểm toán, Thuế và Tư vấn Tài chính doanh nghiệp.

Câu hỏi thường gặp về các công ty kiểm toán lớn

Doanh nghiệp tôi chưa niêm yết có bắt buộc kiểm toán không?

Nếu thuộc nhóm FDI, tổ chức tín dụng, bảo hiểm, hoặc đáp ứng 2 trong 3 tiêu chí quy mô lớn theo Nghị định 90/2025/NĐ-CP, thì có. Các trường hợp còn lại có thể kiểm toán tự nguyện.

Có bắt buộc phải chọn Big 4 không?

Không. Luật chỉ yêu cầu đơn vị kiểm toán đủ điều kiện và được chấp thuận đúng lĩnh vực. Nhiều hãng nội địa như AASC, A&C, MAN đủ năng lực phục vụ doanh nghiệp niêm yết.

Không kiểm toán đúng hạn bị phạt thế nào?

Theo Nghị định 41/2018/NĐ-CP, đơn vị không thực hiện kiểm toán bắt buộc có thể bị phạt từ 40 đến 50 triệu đồng, kèm yêu cầu nộp bổ sung báo cáo kiểm toán.

Làm sao biết một công ty kiểm toán có đủ tư cách?

Tra cứu danh sách doanh nghiệp kiểm toán được Bộ Tài chính và Ủy ban Chứng khoán Nhà nước chấp thuận hàng năm. Năm 2026 có 35 doanh nghiệp được chấp thuận cho đơn vị có lợi ích công chúng.

Một kiểm toán viên có được ký báo cáo cho công ty tôi mãi không?

Không. Từ năm 2025, một kiểm toán viên không được ký báo cáo cho cùng một đơn vị quá 5 năm liên tục, theo Luật số 56/2024/QH15.