Phương pháp kiểm toán ngày nay không chỉ là nghiệp vụ của kiểm toán viên mà còn là kiến thức quản trị quan trọng đối với Kế toán trưởng và doanh nghiệp. Trong bối cảnh yêu cầu minh bạch tài chính ngày càng chặt chẽ theo Luật Kiểm toán độc lập, việc hiểu rõ quy trình và kỹ thuật kiểm toán giúp doanh nghiệp chủ động chuẩn bị hồ sơ, giảm rủi ro thuế và hạn chế bị loại trừ chi phí khi quyết toán.

Thực tế cho thấy, các sai sót trọng yếu thường không nằm ở lỗi tính toán đơn thuần mà xuất phát từ sự lệch pha giữa thực trạng tài sản và phản ánh trên sổ sách. Với hơn 30 năm kinh nghiệm trong ngành tài chính và kiểm toán, chúng tôi nhận thấy rằng việc nắm vững các phương pháp kiểm toán giúp Kế toán trưởng điều hành bộ máy một cách chuyên nghiệp hơn. Bài viết này sẽ phân tích chi tiết các kỹ thuật hiện hành, cập nhật các dẫn chứng pháp lý mới nhất giai đoạn 2026-2027, giúp bạn xây dựng một chiến lược phối hợp hiệu quả và tin cậy.

Tóm tắt trọng tâm về phương pháp kiểm toán

- Phương pháp kiểm toán là: Hệ thống các thủ tục, kỹ thuật (phân tích và thử nghiệm chi tiết) nhằm thu thập bằng chứng kiểm toán đầy đủ, thích hợp về tính trung thực của báo cáo tài chính.

- Dùng làm gì: Phát hiện sai sót trọng yếu ở cấp độ cơ sở dẫn liệu, đánh giá thực trạng hoạt động tài chính và tính tuân thủ pháp luật của đơn vị.

- Áp dụng cho ai: Kiểm toán viên, Kế toán trưởng, Giám đốc tài chính và Ban kiểm soát doanh nghiệp.

- Khi nào cần: Áp dụng xuyên suốt từ giai đoạn lập kế hoạch, thực hiện cho đến khi kết thúc quy trình kiểm toán định kỳ hoặc chuyên đề.

Định nghĩa và bản chất của phương pháp kiểm toán theo VSA 330

Theo Chuẩn mực kiểm toán Việt Nam VSA 330, phương pháp kiểm toán cơ bản (hay còn gọi là thử nghiệm cơ bản) là các thủ tục được thiết kế nhằm mục tiêu phát hiện các sai sót trọng yếu ở cấp độ cơ sở dẫn liệu. Điều này có nghĩa là mỗi con số trên báo cáo tài chính không thể đứng độc lập mà phải được bảo vệ bởi một hệ thống bằng chứng khách quan. Kiểm toán viên sẽ không mặc định tin vào số liệu do doanh nghiệp cung cấp mà phải dùng các kỹ thuật chuyên môn để “thử lửa” chúng.

Trong hệ thống pháp luật Việt Nam, bản chất của các phương pháp này là sự kết hợp giữa logic toán học và bằng chứng pháp lý. Mọi đánh giá của kiểm toán viên đều phải dựa trên số liệu thông tin trong báo cáo tài chính do hệ thống kế toán cung cấp, nhưng đồng thời phải đối soát với thực tế khách quan bên ngoài. Đây là lý do vì sao phương pháp thử nghiệm cơ bản luôn chiếm tỷ trọng thời gian lớn nhất trong một cuộc kiểm toán chuẩn mực.

Đối với Kế toán trưởng, hiểu rõ định nghĩa này đồng nghĩa với việc hiểu rằng kiểm toán không phải là đi tìm lỗi sai để phạt, mà là quá trình xác minh các “khẳng định” của Ban Giám đốc (Cơ sở dẫn liệu). Khi bạn khẳng định doanh nghiệp có 10 tỷ đồng tiền mặt, kiểm toán viên sẽ dùng phương pháp kiểm kê để xác minh tính hiện hữu và phương pháp đối chiếu để xác minh quyền sở hữu của doanh nghiệp đối với số tiền đó.

Ba đối tượng cốt lõi của phương pháp kiểm toán trong doanh nghiệp

Để một cuộc kiểm toán đạt được hiệu quả, kiểm toán viên không chỉ nhìn vào các con số khô khan. Đối tượng của kiểm toán rộng hơn nhiều, bao gồm thực trạng hoạt động, hệ thống tài liệu và cả hình thái vật chất của tài sản.

Thực trạng hoạt động tài chính của tổ chức

Hoạt động tài chính không chỉ là việc thu chi tiền mặt. Nó là tổng hòa các mối quan hệ kinh tế phát sinh trong quá trình đầu tư, kinh doanh, phân phối lợi nhuận và thanh toán. Kiểm toán viên sẽ tập trung vào việc dùng tiền để giải quyết các mối quan hệ này như thế nào nhằm đạt được lợi ích kinh tế xác định.

Kế toán trưởng cần lưu ý rằng, tiền chỉ là hình thức biểu hiện bên ngoài. Bản chất mà kiểm toán hướng tới là tính hợp lý của các giao dịch. Ví dụ, một khoản đầu tư tài chính có thể đúng về mặt số tiền ghi sổ, nhưng nếu bản chất mối quan hệ đầu tư đó tiềm ẩn rủi ro mất vốn hoặc không phù hợp với mục tiêu chiến lược của doanh nghiệp, kiểm toán viên sẽ đặt dấu hỏi về tính trình bày và công bố thông tin.

Hệ thống tài liệu kế toán và hồ sơ pháp lý

Đây là đối tượng hữu hình và quan trọng nhất trong quá trình làm việc. Theo Luật Kế toán Việt Nam, tài liệu kế toán bao gồm chứng từ, sổ kế toán, báo cáo tài chính, báo cáo quản trị và cả báo cáo kiểm tra của các năm trước. Hệ thống này phải đảm bảo tính liên tục, thống nhất và có thể truy xuất được (Audit Trail).

Trong kỷ nguyên số, tài liệu kế toán còn bao gồm cả các dữ liệu điện tử, chữ ký số và nhật ký hệ thống (log file). Kiểm toán viên hiện nay áp dụng các kỹ thuật kiểm tra từ chứng từ gốc vào sổ sách và ngược lại để đảm bảo không có giao dịch nào bị bỏ sót hoặc ghi nhận khống. Việc quản lý hồ sơ khoa học không chỉ giúp phối hợp nhanh với đoàn kiểm toán mà còn là minh chứng rõ nhất cho tính chuyên nghiệp của bộ máy kế toán.

Thực trạng tài sản và nghiệp vụ tài chính phát sinh

Tài sản tồn tại dưới nhiều hình thái vật chất: từ hàng tồn kho, máy móc thiết bị đến các tài sản vô hình như bản quyền, phần mềm. Một thách thức lớn đối với kiểm toán là sự cách biệt giữa người sở hữu tài sản (cổ đông) và người bảo quản, sử dụng tài sản (Ban quản lý). Khi quy mô doanh nghiệp càng lớn, sự cách biệt này càng tăng, dẫn đến rủi ro gian lận hoặc thất thoát tài sản.

Chính vì thế, thực trạng tài sản trở thành đối tượng bắt buộc của các phương pháp kiểm toán. Kiểm toán viên phải thực hiện các thủ tục như quan sát kiểm kê, xác nhận từ bên thứ ba để đảm bảo rằng tài sản không chỉ tồn tại trên giấy tờ mà còn thực sự mang lại lợi ích kinh tế cho đơn vị. Đối với các nghiệp vụ tài chính phức tạp, kiểm toán viên sẽ phân tích quá trình vận động của dòng tiền để đánh giá tính lành mạnh của cấu trúc tài chính.

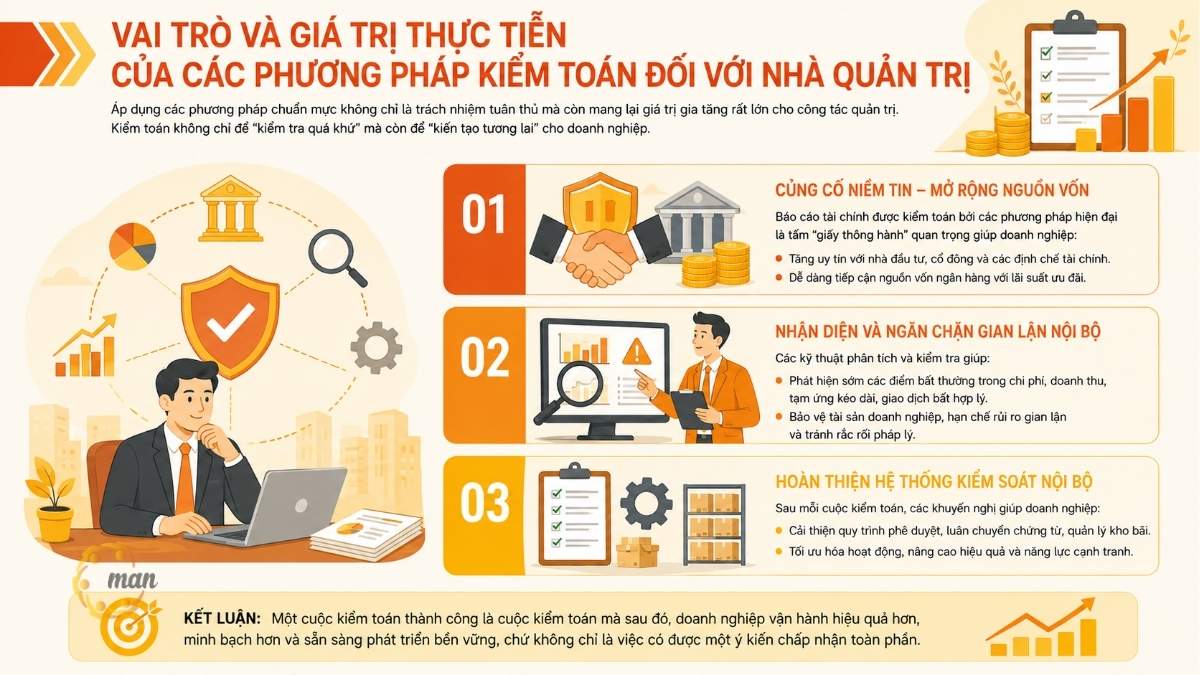

Vai trò và giá trị thực tiễn của các phương pháp kiểm toán đối với nhà quản trị

Áp dụng các phương pháp chuẩn mực không chỉ là trách nhiệm tuân thủ mà còn mang lại giá trị gia tăng rất lớn cho công tác quản trị. Thứ nhất, nó giúp củng cố niềm tin của các nhà đầu tư và các định chế tài chính. Một báo cáo tài chính được kiểm toán bởi các phương pháp hiện đại là tấm “giấy thông hành” quan trọng để doanh nghiệp tiếp cận nguồn vốn ngân hàng với lãi suất ưu đãi.

Thứ hai, các phương pháp này giúp nhận diện và ngăn chặn gian lận nội bộ. Kế toán trưởng có thể sử dụng chính các kỹ thuật phân tích xu hướng để phát hiện những điểm bất thường trong chi phí bán hàng hoặc các khoản tạm ứng kéo dài. Việc phát hiện sớm các dấu hiệu này giúp bảo vệ tài sản doanh nghiệp và tránh các rắc rối pháp lý sau này.

Thứ ba, quy trình kiểm toán giúp hoàn thiện hệ thống kiểm soát nội bộ. Sau mỗi cuộc kiểm toán, các khuyến nghị về việc cải thiện quy trình phê duyệt, luân chuyển chứng từ hay quản lý kho bãi chính là những bài học đắt giá để doanh nghiệp tối ưu hóa hoạt động. Từ góc nhìn chuyên gia, chúng tôi tin rằng một cuộc kiểm toán thành công là cuộc kiểm toán mà sau đó, doanh nghiệp vận hành hiệu quả hơn, chứ không chỉ là việc có được một ý kiến chấp nhận toàn phần.

Phân tích chi tiết phương pháp phân tích đánh giá tổng quát (Analytical Procedures)

Phương pháp phân tích là việc nghiên cứu các mối quan hệ có thể dự đoán được giữa dữ liệu tài chính và phi tài chính. Đây là bước “chẩn đoán” đầu tiên để xác định các vùng rủi ro.

Kỹ thuật phân tích xu hướng (Trend Analysis)

Đây là phương pháp so sánh về lượng trên cùng một chỉ tiêu qua các thời kỳ. Kiểm toán viên sẽ nhìn vào sự biến động của các khoản mục như doanh thu, giá vốn hoặc chi phí quản lý qua các tháng hoặc các năm.

- Cách thực hiện: So sánh số liệu thực tế năm nay với năm trước, hoặc so sánh giữa số thực tế với số kế hoạch (ngân sách).

- Giá trị mang lại: Giúp kiểm toán viên nhanh chóng thấy được các biến động bất thường. Ví dụ, nếu chi phí điện nước tăng 200% trong khi quy mô sản xuất không đổi, đó là một dấu hiệu cần đi sâu vào kiểm tra chi tiết.

Kỹ thuật phân tích tỷ suất (Ratio Analysis)

Kỹ thuật này đánh giá dựa trên tỷ lệ tương quan giữa các chỉ tiêu khác nhau trên financial reports. Tùy vào đặc thù ngành nghề mà kiểm toán viên chọn các nhóm tỷ suất phù hợp:

- Nhóm khả năng thanh toán: Bao gồm tỷ số thanh toán hiện hành, thanh toán nhanh. Giúp đánh giá rủi ro phá sản hoặc mất khả năng chi trả của doanh nghiệp.

- Nhóm khả năng sinh lời: Như tỷ suất lợi nhuận gộp (Gross Margin), ROE, ROA. Sự sụt giảm đột ngột của tỷ suất lợi nhuận gộp thường dẫn đến nghi ngờ về việc ghi nhận thiếu giá vốn hoặc hàng tồn kho bị lỗi thời.

- Nhóm cấu trúc tài chính: Tỷ lệ nợ trên vốn chủ sở hữu, vòng quay hàng tồn kho. Những con số này phản ánh hiệu quả sử dụng vốn và sự ổn định của đơn vị.

Ưu điểm của kỹ thuật phân tích là giúp tiết kiệm thời gian và cung cấp cái nhìn toàn cảnh. Tuy nhiên, nó chỉ chỉ ra “nơi có vấn đề” chứ chưa khẳng định được sai sót cụ thể là bao nhiêu tiền.

Phân tích chi tiết phương pháp thử nghiệm chi tiết nghiệp vụ và số dư tài khoản

Đây là phương pháp “mục sở thị”, mang lại bằng chứng kiểm toán có giá trị và sức thuyết phục cao nhất.

Thử nghiệm chi tiết nghiệp vụ (Test of Transactions)

Kiểm toán viên sẽ chọn một mẫu các giao dịch (ví dụ: các hóa đơn mua tài sản cố định có giá trị lớn) và thực hiện đối soát toàn bộ quy trình: từ đơn đặt hàng, hợp đồng, hóa đơn tài chính đến phiếu nhập kho và bút toán ghi sổ.

- Mục tiêu: Đảm bảo các nghiệp vụ phát sinh là có thật, được phê duyệt đúng thẩm quyền và được hạch toán đúng kỳ kế toán.

- Ứng dụng: Phương pháp này cực kỳ hiệu quả đối với các giao dịch với bên liên quan hoặc các khoản chi phí phát sinh không thường xuyên.

Thử nghiệm chi tiết số dư tài khoản (Test of Balances)

Thay vì kiểm tra quá trình, phương pháp này tập trung vào con số cuối cùng tại thời điểm khóa sổ. Đây là kỹ thuật bắt buộc đối với các tài sản có tính thanh khoản cao hoặc dễ xảy ra gian lận.

- Lĩnh vực ưu tiên: Tiền mặt, ngoại tệ, vàng bạc, đá quý và các khoản nợ phải thu, phải trả.

- Các kỹ thuật chính: Chứng kiến kiểm kê quỹ và kho; gửi thư xác nhận (Confirmation) cho ngân hàng và khách hàng; tính toán lại các khoản dự phòng hoặc khấu hao.

Mặc dù tốn nhiều công sức và chi phí hơn so với phương pháp phân tích, nhưng thử nghiệm chi tiết là lá chắn cuối cùng để ngăn chặn các sai sót trọng yếu. Đối với Kế toán trưởng, việc chuẩn bị sẵn các biên bản đối chiếu công nợ và bảng kê tồn kho chi tiết là cách tốt nhất để hỗ trợ kiểm toán viên thực hiện phương pháp này một cách suôn sẻ.

Tổng hợp các văn bản pháp luật liên quan đến phương pháp kiểm toán hiện hành

Trong quá trình làm việc với đoàn kiểm toán, Kế toán trưởng cần biết các quy định pháp lý để bảo vệ quan điểm của doanh nghiệp. Dưới đây là các văn bản nền tảng:

| Document number | Tên văn bản | Vai trò trong phương pháp kiểm toán |

| Luật số 67/2011/QH12 | Law on Independent Auditing | Quy định khung về trách nhiệm cung cấp thông tin và phối hợp của đơn vị được kiểm toán. |

| Circular 214/2012/TT-BTC | Ban hành 37 Chuẩn mực kiểm toán Việt Nam | Cẩm nang hướng dẫn chi tiết các thủ tục và kỹ thuật thu thập bằng chứng. |

| VSA 330 | Chuẩn mực về biện pháp xử lý rủi ro | Quy định cụ thể về việc thiết kế và thực hiện các thử nghiệm cơ bản. |

| VSA 500 | Chuẩn mực về bằng chứng kiểm toán | Định nghĩa các phương pháp thu thập bằng chứng như kiểm tra, quan sát, xác nhận. |

| VSA 520 | Chuẩn mực về quy trình phân tích | Hướng dẫn cách thực hiện phân tích xu hướng và tỷ suất chuyên nghiệp. |

Việc dẫn chiếu đúng số hiệu chuẩn mực khi giải trình về một bút toán sẽ giúp Kế toán trưởng thể hiện được vị thế chuyên gia và sự am hiểu luật pháp của mình trước đơn vị kiểm toán.

Case Study thực tế: Phối hợp phương pháp kiểm toán để xử lý chênh lệch tồn kho

Context: Công ty X sản xuất linh kiện điện tử. Kỳ kiểm toán năm 2023 ghi nhận hàng tồn kho cuối kỳ là 50 tỷ đồng. Tuy nhiên, qua phân tích tỷ suất, kiểm toán viên thấy vòng quay hàng tồn kho chậm lại đáng kể so với mức bình quân 3 năm trước.

Quá trình triển khai phương pháp kiểm toán:

- Giai đoạn phân tích: Kiểm toán viên sử dụng kỹ thuật phân tích xu hướng và phát hiện tỷ lệ hàng lỗi hỏng tăng đột biến trong quý 4 nhưng chưa được trích lập dự phòng.

- Giai đoạn thử nghiệm chi tiết: Đoàn kiểm toán yêu cầu thực hiện kiểm kê bất thường tại 3 kho chính. Kết quả phát hiện 5 tỷ đồng hàng hóa đã lỗi thời, không còn khả năng sử dụng nhưng vẫn được kế toán ghi nhận theo giá gốc.

- Xử lý hồ sơ: Kế toán trưởng dựa trên bằng chứng kiểm kê và báo cáo kỹ thuật từ bộ phận sản xuất để giải trình về nguyên nhân khách quan. Đồng thời, hai bên thống nhất một bút toán điều chỉnh trích lập dự phòng giảm giá hàng tồn kho phù hợp.

Bài học rút ra: Nếu doanh nghiệp chủ động thực hiện phương pháp phân tích nội bộ trước kỳ kiểm toán, Kế toán trưởng có thể tự đề xuất phương án xử lý, giúp báo cáo tài chính minh bạch hơn và tránh được các ý kiến ngoại trừ không đáng có.

Bảng so sánh đặc điểm giữa các kỹ thuật thu thập bằng chứng

Để giúp bộ máy kế toán chuẩn bị nhân sự phối hợp, chúng tôi lập bảng thống kê mức độ ưu tiên của các kỹ thuật:

| Kỹ thuật | Reliability | Execution time | Suitable candidates |

| Inventory of assets | Rất Cao | Rất Dài | Tiền mặt, hàng tồn kho, TSCĐ hữu hình. |

| Gửi thư xác nhận | Rất Cao | Medium | Tiền gửi ngân hàng, nợ phải thu/phải trả. |

| Đối chiếu tài liệu (Vouching) | High | Dài | Các giao dịch chi phí, mua sắm lớn. |

| Tính toán lại (Recalculation) | High | Ngắn | Khấu hao, lãi vay, thuế TNDN. |

| Phân tích tỷ suất | Medium | Ngắn | Đánh giá tổng quát toàn bộ báo cáo. |

| Phỏng vấn nhân sự | Short | Rất Ngắn | Tìm hiểu quy trình, định hướng rủi ro. |

Dựa vào bảng này, Kế toán trưởng có thể dự liệu rằng khi đoàn kiểm toán bắt đầu giai đoạn gửi thư xác nhận, phòng kế toán cần tập trung tối đa nhân sự để đôn đốc các bên đối tác phản hồi nhanh nhất.

Nhận định chuyên gia: Rủi ro và kinh nghiệm xử lý cho Kế toán trưởng

Dưới góc độ một chuyên gia kiểm toán lâu năm, tôi nhận thấy rủi ro lớn nhất hiện nay không còn là lỗi sai số học mà là lỗi về tính tuân thủ trong môi trường số. Khi doanh nghiệp sử dụng các phần mềm ERP phức tạp, kiểm toán viên sẽ áp dụng các kỹ thuật kiểm toán trên máy tính (CAATs) để quét toàn bộ dữ liệu thay vì chọn mẫu thủ công.

Một kinh nghiệm xương máu cho các Kế toán trưởng là luôn phải duy trì một “Audit Trail” (Dấu vết kiểm toán) hoàn hảo. Mọi bút toán điều chỉnh vào cuối kỳ đều phải có biên bản giải trình đi kèm và được lưu trữ ngay trên hệ thống phần mềm. Khi kiểm toán viên thấy rằng doanh nghiệp có một quy trình kiểm soát nội bộ chặt chẽ và minh bạch, họ sẽ có xu hướng giảm bớt các thử nghiệm chi tiết rườm rà, giúp cuộc kiểm toán diễn ra nhanh chóng và nhẹ nhàng hơn.

Bên cạnh đó, việc bảo vệ các khoản ước tính kế toán (như dự phòng nợ khó đòi) luôn là điểm nóng tranh luận. Thay vì tranh cãi bằng cảm tính, Kế toán trưởng hãy chuẩn bị các bằng chứng phi tài chính như lịch sử thanh toán của khách hàng, tình hình kinh doanh của đối tác hoặc các báo cáo xếp hạng tín nhiệm. Hãy dùng dữ liệu để nói chuyện với dữ liệu, đó là cách làm việc của một chuyên gia tài chính cấp cao.

Conclude

Việc am hiểu các phương pháp kiểm toán không chỉ giúp doanh nghiệp vượt qua các kỳ kiểm tra một cách thuận lợi mà còn là công cụ đắc lực để Kế toán trưởng nâng tầm quản trị tài chính. Khi chúng ta nhìn nhận kiểm toán như một cơ hội để rà soát và tối ưu hóa bộ máy, áp lực từ các con số sẽ trở thành động lực cho sự phát triển bền vững. Một hệ thống kế toán minh bạch, có bằng chứng thuyết phục chính là tài sản vô hình lớn nhất của mọi doanh nghiệp.

Nếu doanh nghiệp của bạn đang tìm kiếm một đơn vị tư vấn và thực hiện auditing services chất lượng cao, MAN – Master Accountant Network luôn sẵn sàng đồng hành. Với mạng lưới chuyên gia dày dạn kinh nghiệm và phương pháp làm việc hiện đại, chúng tôi đã hỗ trợ hàng ngàn đơn vị tối ưu hóa quy trình tài chính và đảm bảo tính tuân thủ pháp lý cao nhất. Tại MAN, chúng tôi tin rằng sự thành công của khách hàng chính là thước đo chính xác nhất cho giá trị của chúng tôi.

Service contact information at MAN – Master Accountant Network

- Address: No. 19A, Street 43, Tan Thuan Ward, Ho Chi Minh City

- Mobile/Zalo: 0903 963 163 – 0903 428 622

- Email: man@man.net.vn

Content production by: Mr. Le Hoang Tuyen – Founder & CEO MAN – Master Accountant Network, Vietnamese CPA Auditor with over 30 years of experience in Accounting, Auditing and Financial Consulting.

5 câu hỏi thường gặp của doanh nghiệp về phương pháp kiểm toán

Tại sao kiểm toán viên thường yêu cầu gửi thư xác nhận cho các khách hàng có số dư bằng 0?

Để kiểm tra tính đầy đủ. Một số khoản nợ thực tế vẫn còn nhưng đã bị xóa sổ bất hợp pháp trên sổ sách để che giấu thất thoát.

Doanh nghiệp có được phép yêu cầu kiểm toán viên thay đổi phương pháp chọn mẫu không?

Không trực tiếp. Tuy nhiên, bạn có thể giải trình về đặc thù nghiệp vụ để kiểm toán viên xem xét điều chỉnh kích thước mẫu hoặc phương pháp chọn mẫu (như chọn mẫu theo khối hoặc theo giá trị) cho phù hợp hơn.

Nếu kết quả phân tích tỷ suất của doanh nghiệp lệch so với trung bình ngành thì sao?

Kiểm toán viên có kiểm tra các tài liệu ngoài hệ thống kế toán không?

Có. Theo VSA 500, bằng chứng kiểm toán bao gồm cả các biên bản họp Hội đồng quản trị, hợp đồng lao động, thông báo của cơ quan thuế và các tài liệu pháp lý khác có liên quan đến thực trạng tài chính.

Làm thế nào để giảm thời gian thực hiện các thử nghiệm chi tiết?

Cách tốt nhất là chứng minh hệ thống kiểm soát nội bộ hoạt động hiệu quả thông qua các thử nghiệm kiểm soát. Khi kiểm soát nội bộ tốt, kiểm toán viên sẽ giảm bớt khối lượng thử nghiệm chi tiết xuống mức tối thiểu.