Báo cáo kiểm toán nộp ngân hàng là thành phần quan trọng nhất giúp doanh nghiệp khẳng định năng lực tài chính và uy tín trước các định chế tài chính. Trong bối cảnh thắt chặt tín dụng năm 2024-2025, việc sở hữu một báo cáo tài chính được kiểm toán bởi đơn vị uy tín như MAN – Master Accountant Network không chỉ là tuân thủ pháp lý mà còn là lợi thế cạnh tranh để tiếp cận nguồn vốn giá rẻ.

Thực tế tại Việt Nam, các ngân hàng thương mại lớn như Vietcombank, BIDV hay Techcombank đều yêu cầu báo cáo tài chính có kiểm toán đối với các khoản vay trung và dài hạn hoặc các khoản vay vốn lưu động lớn. Việc chuẩn bị chu đáo báo cáo kiểm toán nộp ngân hàng giúp rút ngắn thời gian thẩm định từ 30% đến 50%, đồng thời tăng khả năng được phê duyệt các gói lãi suất ưu đãi.

Tóm tắt trọng tâm về báo cáo kiểm toán nộp ngân hàng

Báo cáo kiểm toán nộp ngân hàng là văn bản xác nhận tính trung thực và hợp lý của báo cáo tài chính do đơn vị kiểm toán độc lập thực hiện. Tài liệu này dùng để chứng minh năng lực trả nợ và minh bạch tài chính khi doanh nghiệp thực hiện các thủ tục vay vốn hoặc xét duyệt hạn mức tín dụng. Đối tượng áp dụng chính bao gồm các doanh nghiệp FDI, công ty đại chúng, và các đơn vị có nhu cầu vay vốn dự án đầu tư hoặc bổ sung vốn lưu động tại ngân hàng.

Báo cáo kiểm toán nộp ngân hàng là gì và tại sao lại bắt buộc?

Về bản chất pháp lý, báo cáo kiểm toán nộp ngân hàng là kết quả của quá trình kiểm tra và xác nhận từ kiểm toán viên độc lập về các số liệu trên bảng cân đối kế toán, báo cáo kết quả kinh doanh và báo cáo lưu chuyển tiền tệ. Theo Luật Kiểm toán độc lập 2011 and Nghị định 17/2012/ND-CP, các doanh nghiệp có vốn đầu tư nước ngoài (FDI) và công ty đại chúng bắt buộc phải thực hiện kiểm toán hằng năm.

Tuy nhiên, ngoài nhóm bắt buộc theo luật định, nhiều doanh nghiệp tư nhân vẫn chủ động thực hiện kiểm toán vay vốn ngân hàng để đáp ứng yêu cầu từ phía ngân hàng. Ngân hàng cần một bên thứ ba có chuyên môn xác nhận rằng doanh nghiệp không “làm đẹp” số liệu, không che giấu nợ xấu và các chỉ số tài chính là có thật.

Nếu doanh nghiệp thuộc diện bắt buộc nhưng không cung cấp báo cáo kiểm toán nộp ngân hàng khi nộp hồ sơ quyết toán thuế, rủi ro pháp lý là rất lớn. Cụ thể, theo Nghị định 41/2018/ND-CP, hành vi không thực hiện kiểm toán báo cáo tài chính đối với đơn vị bắt buộc có thể bị xử phạt hành chính từ 40.000.000 VNĐ đến 50.000.000 VNĐ. Ngoài ra, việc chậm nộp báo cáo cũng dẫn đến các mức phạt từ 5.000.000 VNĐ đến 10.000.000 VNĐ, gây ảnh hưởng xấu đến điểm tín nhiệm tại CIC.

Tại MAN – Master Accountant Network, chúng tôi quan sát thấy rằng các ngân hàng hiện nay đặc biệt quan tâm đến ý kiến của kiểm toán viên. Một báo cáo có ý kiến “Chấp nhận toàn phần” là điều kiện tiên quyết để hồ sơ vay vốn được xem xét ở các bước tiếp theo.

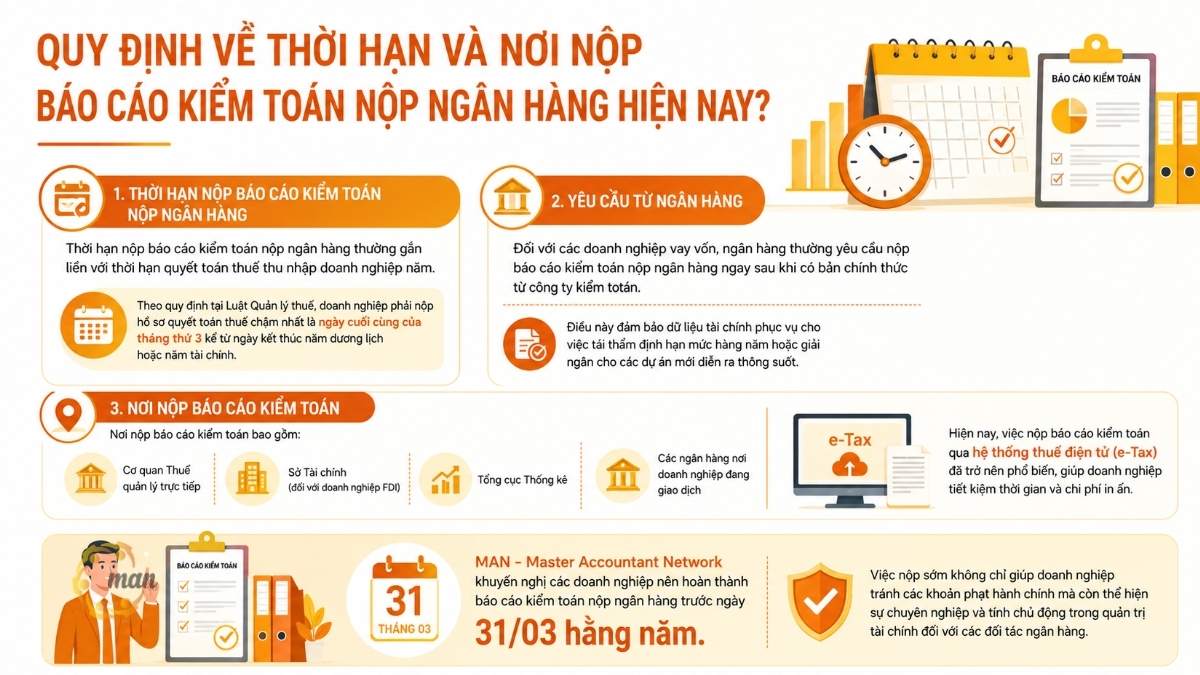

Quy định về thời hạn và nơi nộp báo cáo kiểm toán nộp ngân hàng hiện nay?

Thời hạn nộp báo cáo kiểm toán nộp ngân hàng thường gắn liền với thời hạn quyết toán thuế thu nhập doanh nghiệp năm. Theo quy định tại Luật Quản lý thuế, doanh nghiệp phải nộp hồ sơ quyết toán thuế chậm nhất là ngày cuối cùng của tháng thứ 3 kể từ ngày kết thúc năm dương lịch hoặc năm tài chính.

Đối với các doanh nghiệp vay vốn, ngân hàng thường yêu cầu nộp báo cáo kiểm toán nộp ngân hàng ngay sau khi có bản chính thức từ công ty kiểm toán. Điều này đảm bảo dữ liệu tài chính phục vụ cho việc tái thẩm định hạn mức hàng năm hoặc giải ngân cho các dự án mới diễn ra thông suốt.

Nơi nộp báo cáo kiểm toán bao gồm: Cơ quan Thuế quản lý trực tiếp, Sở Tài chính (đối với doanh nghiệp FDI), Tổng cục Thống kê và quan trọng nhất là các ngân hàng nơi doanh nghiệp đang giao dịch. Hiện nay, việc nộp báo cáo kiểm toán qua hệ thống thuế điện tử (e-Tax) đã trở nên phổ biến, giúp doanh nghiệp tiết kiệm thời gian và chi phí in ấn.

MAN – Master Accountant Network khuyến nghị các doanh nghiệp nên hoàn thành báo cáo kiểm toán nộp ngân hàng trước ngày 31/03 hằng năm. Việc nộp sớm không chỉ giúp doanh nghiệp tránh các khoản phạt hành chính mà còn thể hiện sự chuyên nghiệp và tính chủ động trong quản trị tài chính đối với các đối tác ngân hàng.

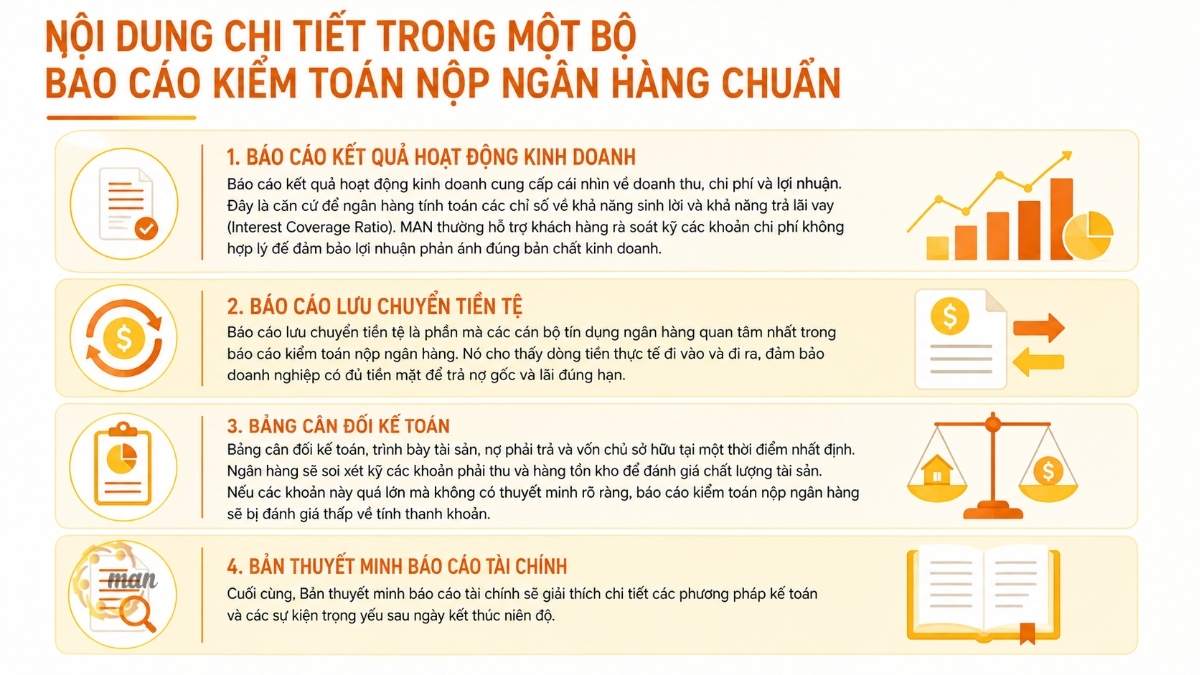

Nội dung chi tiết trong một bộ báo cáo kiểm toán nộp ngân hàng chuẩn

Một bộ báo cáo kiểm toán nộp ngân hàng đầy đủ không chỉ có các con số khô khan mà còn bao gồm các đánh giá chuyên sâu. Thành phần cốt lõi đầu tiên là Báo cáo của Kiểm toán viên độc lập, nơi đưa ra kết luận về tính trung thực của các thông tin tài chính.

Tiếp theo là Bảng cân đối kế toán, trình bày tài sản, nợ phải trả và vốn chủ sở hữu tại một thời điểm nhất định. Ngân hàng sẽ soi xét kỹ các khoản phải thu và hàng tồn kho để đánh giá chất lượng tài sản. Nếu các khoản này quá lớn mà không có thuyết minh rõ ràng, báo cáo kiểm toán nộp ngân hàng sẽ bị đánh giá thấp về tính thanh khoản.

Báo cáo kết quả hoạt động kinh doanh cung cấp cái nhìn về doanh thu, chi phí và lợi nhuận. Đây là căn cứ để ngân hàng tính toán các chỉ số về khả năng sinh lời và khả năng trả lãi vay (Interest Coverage Ratio). MAN thường hỗ trợ khách hàng rà soát kỹ các khoản chi phí không hợp lý để đảm bảo lợi nhuận phản ánh đúng bản chất kinh doanh.

Báo cáo lưu chuyển tiền tệ là phần mà các cán bộ tín dụng ngân hàng quan tâm nhất trong báo cáo kiểm toán nộp ngân hàng. Nó cho thấy dòng tiền thực tế đi vào và đi ra, đảm bảo doanh nghiệp có đủ tiền mặt để trả nợ gốc và lãi đúng hạn. Cuối cùng, Bản thuyết minh báo cáo tài chính sẽ giải thích chi tiết các phương pháp kế toán và các sự kiện trọng yếu sau ngày kết thúc niên độ.

Quy trình thực hiện kiểm toán vay vốn ngân hàng tại MAN – Master Accountant Network

Quy trình lập báo cáo kiểm toán nộp ngân hàng tại MAN được chuẩn hóa qua 5 bước chuyên nghiệp, đảm bảo tính chính xác và kịp thời cho hồ sơ tín dụng của khách hàng.

Bước 1: Tiếp nhận thông tin và khảo sát rủi ro

Chúng tôi tiến hành tìm hiểu đặc điểm ngành nghề, quy trình kiểm soát nội bộ và các yêu cầu cụ thể từ phía ngân hàng mà doanh nghiệp đang dự định vay vốn. Việc khảo sát kỹ giúp MAN xác định các trọng yếu cần tập trung kiểm tra.

Step 2: Develop a detailed audit plan.

Chuyên gia của MAN – Master Accountant Network sẽ xây dựng lịch trình làm việc, phân công kiểm toán viên có kinh nghiệm phù hợp với lĩnh vực của doanh nghiệp. Chúng tôi cũng gửi danh mục các tài liệu cần chuẩn bị để doanh nghiệp chủ động phối hợp.

Step 3: Conduct an on-site audit.

Đội ngũ kiểm toán viên tiến hành chứng kiến kiểm kê tài sản, đối chiếu công nợ và kiểm tra chứng từ gốc. Trong giai đoạn này, các vấn đề rủi ro tiềm ẩn trong báo cáo tài chính có kiểm toán sẽ được phát hiện và thảo luận trực tiếp với ban lãnh đạo doanh nghiệp.

Bước 4: Tổng hợp kết quả và dự thảo báo cáo

Sau khi thu thập đủ bằng chứng, MAN sẽ phát hành bản dự thảo báo cáo kiểm toán nộp ngân hàng. Chúng tôi cùng doanh nghiệp rà soát các bút toán điều chỉnh để đảm bảo báo cáo phản ánh đúng thực trạng tài chính nhưng vẫn tối ưu cho việc xét duyệt tín dụng.

Bước 5: Phát hành báo cáo chính thức và tư vấn hoàn thiện hồ sơ

Sau khi thống nhất các số liệu, MAN phát hành báo cáo kiểm toán nộp ngân hàng chính thức với chữ ký của các kiểm toán viên hành nghề (CPA). Chúng tôi cũng hỗ trợ giải trình các thắc mắc từ phía ngân hàng nếu có trong quá trình thẩm định khoản vay.

Kiểm toán vay vốn dự án đầu tư có gì khác biệt?

Đối với các khoản vay dự án, báo cáo kiểm toán nộp ngân hàng yêu cầu sự chi tiết hơn về cấu trúc vốn và tiến độ giải ngân. Ngân hàng cần xác định rõ vốn tự có của doanh nghiệp đã tham gia vào dự án theo đúng tỷ lệ cam kết hay chưa.

In kiểm toán vay vốn dự án đầu tư, các kiểm toán viên của MAN – Master Accountant Network sẽ tập trung kiểm tra các chi phí đầu tư xây dựng cơ bản, việc vốn hóa chi phí lãi vay và các cam kết về tài sản đảm bảo. Một báo cáo kiểm toán chất lượng sẽ giúp ngân hàng yên tâm về tính khả thi và an toàn của nguồn vốn tài trợ.

Ngoài ra, báo cáo kiểm toán nộp ngân hàng cho mục đích đầu tư thường đi kèm với việc soát xét các dự báo tài chính trong tương lai. Mặc dù báo cáo kiểm toán là về số liệu lịch sử, nhưng uy tín của MAN sẽ tạo nền tảng tin cậy cho các kế hoạch kinh doanh mà doanh nghiệp trình bày với hội đồng tín dụng.

Chúng tôi đã từng hỗ trợ nhiều doanh nghiệp tại Bình Dương và Đồng Nai thành công trong việc giải ngân các dự án nhà máy quy mô lớn nhờ sự minh bạch và chuyên nghiệp trong khâu lập báo cáo kiểm toán nộp ngân hàng.

Tại sao doanh nghiệp nên chọn MAN – Master Accountant Network?

Sự khác biệt của MAN nằm ở đội ngũ chuyên gia có trên 30 năm kinh nghiệm thực tế. Chúng tôi không chỉ làm kiểm toán để ra được con số, mà còn hiểu sâu sắc về thực tế quản trị rủi ro thuế tại Việt Nam. Điều này giúp báo cáo kiểm toán nộp ngân hàng của khách hàng không chỉ đẹp trong mắt ngân hàng mà còn an toàn trước các đợt thanh tra thuế.

MAN – Master Accountant Network cung cấp giải pháp trọn gói, từ kiểm toán báo cáo tài chính, tư vấn thuế đến kiện toàn hệ thống kế toán. Chúng tôi cam kết bảo mật tuyệt đối thông tin khách hàng và chịu trách nhiệm pháp lý cao nhất về các kết luận kiểm toán của mình.

Về mạng lưới phục vụ, MAN có mặt tại các địa bàn kinh tế trọng điểm như Quận 1, Quận 7 (TP.HCM), Thuận An (Bình Dương) và các khu công nghiệp lớn. Sự am hiểu đặc thù kinh tế vùng giúp chúng tôi đưa ra những nhận định sát thực nhất trong báo cáo kiểm toán nộp ngân hàng.

Hơn 500 khách hàng thường xuyên đã quay lại sử dụng dịch vụ của MAN mỗi năm là minh chứng rõ nhất cho chất lượng. Chúng tôi không tự nhận là tốt nhất, nhưng chúng tôi cam kết mang lại giá trị thực chất và sự an tâm tuyệt đối cho chủ doanh nghiệp khi nộp hồ sơ vào ngân hàng.

Bảng giá dịch vụ kiểm toán vay vốn ngân hàng tại MAN (Tham khảo)

Dưới đây là bảng phí dịch vụ cơ bản để doanh nghiệp có thể dự toán ngân sách khi thực hiện báo cáo kiểm toán nộp ngân hàng. Chi phí thực tế sẽ được điều chỉnh dựa trên độ phức tạp của từng hồ sơ.

| Service package | Quy mô Doanh thu (VND/Năm) | Đặc điểm hồ sơ | Reference service fee (VND) |

| Gói Tiêu chuẩn | Under 20 billion | Hồ sơ SME, vay vốn lưu động đơn giản | 10.000.000 – 20.000.000 |

| Gói Phổ thông | 20 billion - 100 billion | DN sản xuất, thương mại có nhiều kho bãi | 25.000.000 – 45.000.000 |

| Gói Chuyên sâu | 100 tỷ – 500 tỷ | DN FDI, Tập đoàn đa ngành, yêu cầu cao về kiểm soát nội bộ | 50.000.000 – 90.000.000 |

| Kiểm toán Dự án | According to project scale | Kiểm toán giải ngân dự án đầu tư nhà máy, hạ tầng | Contact us for a survey. |

Lưu ý: Bảng giá trên mang tính chất tham khảo cho một niên độ tài chính. Để nhận báo giá chính xác cho báo cáo kiểm toán nộp ngân hàng, MAN cần thực hiện khảo sát nhanh hiện trạng hồ sơ kế toán của quý doanh nghiệp.

Nhận định chuyên gia: Những rủi ro thường gặp khi lập báo cáo kiểm toán nộp ngân hàng

Dưới góc nhìn của một kiểm toán viên hơn 30 năm kinh nghiệm, tôi thấy nhiều doanh nghiệp Việt Nam thường mắc sai lầm khi cố gắng “làm đẹp” báo cáo tài chính một cách quá đà trước khi nộp cho ngân hàng. Việc nâng khống hàng tồn kho hoặc giấu đi các khoản nợ phải trả ngắn hạn thường bị các kiểm toán viên của MAN – Master Accountant Network phát hiện ngay trong quá trình đối soát.

Một rủi ro lớn khác là sự không nhất quán giữa báo cáo tài chính nộp cơ quan thuế và báo cáo kiểm toán nộp ngân hàng. Ngân hàng ngày nay có nhiều kênh để kiểm tra chéo thông tin. Nếu có sự sai lệch đáng kể mà không được giải trình hợp lý trong báo cáo kiểm toán, doanh nghiệp có thể bị liệt vào danh sách đen vì hành vi gian lận thông tin tài chính.

Kinh nghiệm xử lý của chúng tôi là hãy luôn trung thực với số liệu nhưng biết cách giải trình thông minh. Ví dụ, nếu doanh nghiệp có khoản lỗ tạm thời do đầu tư mở rộng, hãy thể hiện rõ ràng trong thuyết minh của báo cáo kiểm toán nộp ngân hàng. Sự minh bạch này lại được các ngân hàng đánh giá cao hơn là việc cố tình biến lỗ thành lãi một cách gượng ép.

Một “mẹo” nghề nghiệp mà tôi muốn chia sẻ là hãy chú trọng vào dòng tiền từ hoạt động kinh doanh (CFO). Một doanh nghiệp có lợi nhuận cao nhưng CFO âm liên tục trong nhiều năm sẽ là tín hiệu cảnh báo đỏ cho ngân hàng. Tại MAN, chúng tôi giúp khách hàng phân tích và cải thiện các chỉ số này một cách tự nhiên thông qua việc tối ưu hóa quản lý vốn lưu động.

Case Study: Giải cứu hạn mức tín dụng 200 tỷ đồng tại Bình Dương

Năm 2023, một doanh nghiệp sản xuất phụ tùng ô tô tại Bình Dương đối mặt với nguy cơ bị cắt hạn mức tín dụng do báo cáo tài chính tự lập có nhiều sai sót về định giá tài sản cố định. Sau khi tiếp nhận, đội ngũ MAN – Master Accountant Network đã tiến hành rà soát toàn bộ quy trình hạch toán và thực hiện kiểm toán lại từ đầu.

Chúng tôi đã phát hiện ra các sai sót trong việc vốn hóa chi phí xây dựng nhà xưởng, dẫn đến lợi nhuận bị phản ánh thấp hơn thực tế. Sau khi thực hiện các bút toán điều chỉnh chuẩn mực theo VAS, báo cáo kiểm toán nộp ngân hàng của đơn vị này đã phản ánh đúng năng lực thực tế.

Kết quả, không những hạn mức 200 tỷ đồng được duy trì mà doanh nghiệp còn được ngân hàng xem xét giảm 0.5% lãi suất nhờ sự minh bạch và uy tín của báo cáo được ký bởi MAN. Đây là ví dụ điển hình về tầm quan trọng của việc chọn đúng đơn vị kiểm toán vay vốn ngân hàng có kinh nghiệm và thẩm quyền.

Conclude

Báo cáo kiểm toán nộp ngân hàng không đơn thuần là một thủ tục hành chính, mà là thước đo sức khỏe tài chính và sự minh bạch của doanh nghiệp trong kỷ nguyên kinh tế số. Việc chuẩn bị một báo cáo chất lượng, tuân thủ đúng các chuẩn mực kế toán hiện hành của Việt Nam (VAS) là bước đi chiến lược để tối ưu hóa chi phí tài chính và mở rộng quy mô kinh doanh.

Nếu doanh nghiệp của bạn đang gặp khó khăn trong việc chuẩn bị hồ sơ vay vốn hoặc cần một đơn vị uy tín để thực hiện financial statement auditing services, hãy liên hệ ngay với MAN – Master Accountant Network. Với tâm thế là người bạn đồng hành tin cậy, chúng tôi cam kết mang lại giải pháp kiểm toán chuyên nghiệp, giúp doanh nghiệp vững vàng tiến bước trên con đường phát triển bền vững.

Service contact information at MAN – Master Accountant Network

- Address: No. 19A, Street 43, Tan Thuan Ward, Ho Chi Minh City

- Mobile/Zalo: 0903 963 163 – 0903 428 622

- Email: man@man.net.vn

Content production by: Mr. Le Hoang Tuyen – Founder & CEO MAN – Master Accountant Network, Vietnamese CPA Auditor with over 30 years of experience in Accounting, Auditing and Financial Consulting.

Câu hỏi thường gặp về báo cáo kiểm toán nộp ngân hàng

Báo cáo kiểm toán nộp ngân hàng có thời hạn hiệu lực bao lâu?

Thông thường, các ngân hàng chấp nhận báo cáo kiểm toán trong vòng 1 năm kể từ ngày ký. Tuy nhiên, đối với các khoản vay lớn, ngân hàng có thể yêu cầu soát xét báo cáo tài chính giữa niên độ (6 tháng) để cập nhật tình hình mới nhất.

Doanh nghiệp không thuộc diện bắt buộc có nên làm báo cáo kiểm toán nộp ngân hàng không?

Rất nên. Ngay cả khi không bắt buộc theo luật, việc có báo cáo tài chính có kiểm toán giúp doanh nghiệp xây dựng niềm tin với ngân hàng, dễ dàng thương lượng lãi suất thấp hơn và tăng tính chuyên nghiệp trong mắt các nhà đầu tư.

Chi phí làm báo cáo kiểm toán nộp ngân hàng là bao nhiêu?

Chi phí phụ thuộc vào quy mô doanh thu, tổng tài sản, số lượng nghiệp vụ và độ phức tạp của ngành nghề kinh doanh. Tại MAN - Master Accountant Network, chúng tôi cung cấp mức giá linh hoạt sau khi khảo sát thực tế, đảm bảo tương xứng với giá trị dịch vụ.

Ngân hàng có chấp nhận báo cáo kiểm toán của tất cả các công ty kiểm toán không?

Không hẳn. Mỗi ngân hàng có một danh sách Approved Auditors (Các công ty kiểm toán được chấp thuận). MAN - Master Accountant Network tự hào là đơn vị uy tín, có đầy đủ giấy phép hành nghề và thường xuyên nằm trong danh sách tin cậy của các ngân hàng lớn tại Việt Nam.

Nếu báo cáo kiểm toán nộp ngân hàng có ý kiến Ngoại trừ thì có vay được vốn không?

Sẽ khó khăn hơn nhưng không phải là không thể. Tùy thuộc vào nội dung ngoại trừ là gì. Nếu ngoại trừ về các vấn đề không ảnh hưởng trọng yếu đến khả năng trả nợ, ngân hàng vẫn có thể xem xét. MAN sẽ hỗ trợ doanh nghiệp giải trình chi tiết về các điểm ngoại trừ này.