Luật kiểm toán độc lập 2011 (Luật số 67/2011/QH12) được Quốc hội thông qua ngày 29/03/2011, chính thức có hiệu lực từ ngày 01/01/2012. Đạo luật này đặt nền móng pháp lý quan trọng, minh bạch hóa thông tin tài chính và quản lý chặt chẽ hoạt động cung cấp dịch vụ kiểm toán tại Việt Nam. Đây là tài liệu gốc cần thiết cho mọi luật sư, kiểm toán viên và nhà quản lý trong việc đối chiếu pháp lý cho hồ sơ hiện tại.

Bài viết này được đội ngũ MAN – Master Accountant Network tổng hợp, dựa trên hơn 30 năm kinh nghiệm thực tế tại thị trường Việt Nam. Chúng tôi phân tích sâu các khía cạnh thực hành, những rủi ro thường gặp và lộ trình xử lý hồ sơ pháp lý mà văn bản luật gốc không thể mô tả hết được.

Tóm tắt trọng tâm về Luật kiểm toán độc lập 2011

Luật kiểm toán độc lập 2011 là hệ thống các quy định pháp luật điều chỉnh hoạt động cung cấp dịch vụ kiểm toán, tiêu chuẩn kiểm toán viên và trách nhiệm của đơn vị được kiểm toán.

Đạo luật này áp dụng cho các doanh nghiệp kiểm toán, kiểm toán viên hành nghề và các đơn vị thuộc diện bắt buộc phải kiểm toán báo cáo tài chính hằng năm. Đây là công cụ đắc lực để minh bạch số liệu, tạo lòng tin với nhà đầu tư và cơ quan quản lý trong giai đoạn 2026-2027.

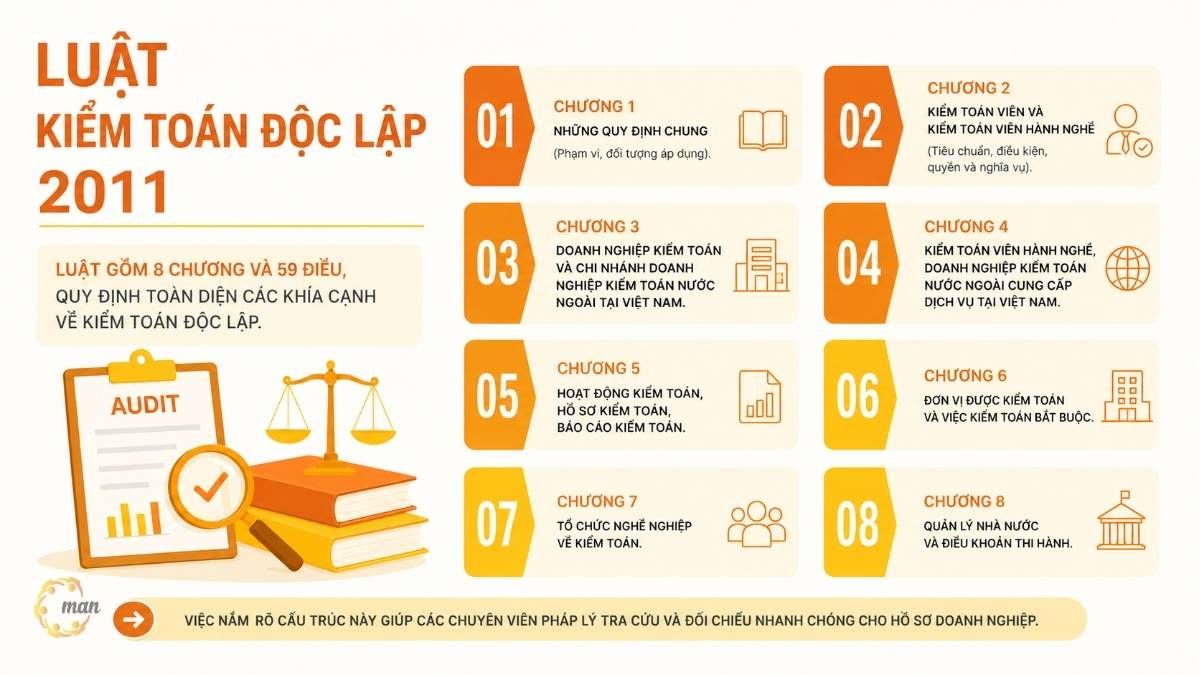

Bố cục chính của Luật kiểm toán độc lập 2011

Luật gồm 8 chương và 59 điều, quy định toàn diện các khía cạnh về independent audit. Việc nắm rõ cấu trúc này giúp các chuyên viên pháp lý tra cứu và đối chiếu nhanh chóng cho hồ sơ doanh nghiệp:

- Chương 1: Những quy định chung (Phạm vi, đối tượng áp dụng).

- Chương 2: Kiểm toán viên và kiểm toán viên hành nghề (Tiêu chuẩn, điều kiện, quyền và nghĩa vụ).

- Chương 3: Doanh nghiệp kiểm toán và chi nhánh doanh nghiệp kiểm toán nước ngoài tại Việt Nam.

- Chương 4: Kiểm toán viên hành nghề, doanh nghiệp kiểm toán nước ngoài cung cấp dịch vụ tại Việt Nam.

- Chương 5: Hoạt động kiểm toán, hồ sơ kiểm toán, báo cáo kiểm toán.

- Chương 6: Đơn vị được kiểm toán và việc kiểm toán bắt buộc.

- Chương 7: Tổ chức nghề nghiệp về kiểm toán.

- Chương 8: Quản lý nhà nước và điều khoản thi hành.

Tiêu chuẩn Kiểm toán viên hành nghề (Theo Điều 14, 15)

Để trở thành Kiểm toán viên hành nghề, cá nhân cần đáp ứng các điều kiện cốt lõi theo quy định pháp luật:

- Có bằng cử nhân chuyên ngành kiểm toán, tài chính hoặc kế toán.

- Vượt qua kỳ thi lấy chứng chỉ Kiểm toán viên (CPA) và có Giấy chứng nhận kiểm toán viên.

- Có thời gian thực tế làm kiểm toán từ đủ 36 tháng trở lên.

- Tham gia đầy đủ chương trình cập nhật kiến thức hàng năm.

- Có hợp đồng lao động làm toàn bộ thời gian (full-time) cho một doanh nghiệp kiểm toán hợp pháp.

Các chuyên gia tại MAN với 30 năm kinh nghiệm lưu ý rằng, sự chuyên nghiệp của kiểm toán viên là yếu tố quyết định chất lượng báo cáo. Doanh nghiệp cần xác minh thẻ hành nghề còn hiệu lực trước khi ký kết hợp đồng dịch vụ.

Các loại hình doanh nghiệp kiểm toán

Theo Luật, independent audit services tại Việt Nam được cung cấp thông qua các hình thức tổ chức sau:

| Business type | Đặc điểm pháp lý chính | Ưu điểm trong thực tế |

| Công ty TNHH 2 thành viên | Thành viên chịu trách nhiệm trong vốn góp | Phổ biến nhất, vận hành linh hoạt |

| Công ty hợp danh | Thành viên hợp danh chịu trách nhiệm vô hạn | Độ uy tín cao, thường là các hãng lớn |

| Doanh nghiệp tư nhân | Chủ sở hữu chịu trách nhiệm vô hạn | Đơn giản, phù hợp quy mô nhỏ |

| Chi nhánh nước ngoài | Phụ thuộc vào công ty mẹ | Chuẩn mực quốc tế mạnh mẽ |

Đơn vị bắt buộc phải kiểm toán

Luật quy định các doanh nghiệp, tổ chức có quy mô lớn hoặc liên quan đến lợi ích công chúng phải được kiểm toán báo cáo tài chính hằng năm:

- Foreign direct investment (FDI) enterprises.

- Tổ chức tín dụng, chi nhánh ngân hàng nước ngoài tại Việt Nam.

- Doanh nghiệp bảo hiểm, tái bảo hiểm, môi giới bảo hiểm.

- Public companies, securities issuers, and securities trading organizations.

Giải pháp từ MAN – Master Accountant Network cho thấy, ngay cả khi không thuộc nhóm bắt buộc, việc tự nguyện kiểm toán vẫn giúp doanh nghiệp nâng cao uy tín với đối tác và chủ động quản trị rủi ro thuế trước khi cơ quan quản lý thực hiện thanh tra.

Nhận định chuyên gia: Rủi ro và chiến lược quản trị

Nhiều doanh nghiệp gặp rắc rối vì chỉ xem kiểm toán là thủ tục hành chính. Các chuyên gia tại MAN – Master Accountant Network đã đúc kết các điểm yếu thường gặp:

- Rủi ro vận hành: Hồ sơ chứng từ không đồng bộ, thiếu sự phối hợp giữa phòng kế toán và đội ngũ kiểm toán.

- Rủi ro thuế: Các khoản chi phí bị cơ quan thuế bác bỏ do thiếu báo cáo kiểm toán xác nhận, đặc biệt với các doanh nghiệp FDI.

- Chiến lược từ MAN: Chúng tôi khuyến nghị doanh nghiệp cần thực hiện rà soát sơ bộ trước khi kiểm toán chính thức khoảng 1 đến 2 tháng. Điều này giúp tối ưu hóa số liệu và giảm thiểu các sai sót trọng yếu.

Ý nghĩa của các loại ý kiến kiểm toán

- Ý kiến chấp nhận toàn phần: Khẳng định báo cáo tài chính trung thực và hợp lý.

- Ý kiến ngoại trừ: Có vấn đề cụ thể cần giải trình ngay với cổ đông và cơ quan thuế.

- Ý kiến trái ngược: Cảnh báo đỏ về sai sót trọng yếu, thường dẫn đến việc bị cắt hạn mức tín dụng ngân hàng.

- Từ chối đưa ra ý kiến: Do hệ thống sổ sách quá yếu hoặc thiếu tính minh bạch.

Conclude

Luật kiểm toán độc lập 2011 là công cụ không thể thiếu trong quản trị doanh nghiệp hiện đại. Việc tuân thủ và tận dụng các auditing services một cách chủ động sẽ giúp doanh nghiệp phát triển bền vững và an toàn trước mọi biến động pháp lý. Nếu quý doanh nghiệp cần sự đồng hành của đội ngũ chuyên gia với hơn 30 năm kinh nghiệm trong quản trị rủi ro thuế và kiểm toán, MAN – Master Accountant Network luôn sẵn sàng tư vấn các giải pháp tối ưu và thực tiễn nhất.

Service contact information at MAN – Master Accountant Network

- Address: Số 19A, Đường 43, Phường Tân Thuận, TP. Hồ Chí Minh

- Mobile/Zalo: 0903 963 163 – 0903 428 622

- E-mail: man@man.net.vn

- Google Business Profile: Xem Google Business Profile của MAN – Master Accountant Network

- LinkedIn Founder: Xem hồ sơ LinkedIn của chuyên gia Lê Hoàng Tuyên

Phụ trách sản xuất và kiểm duyệt nội dung chuyên môn bởi: Ông Le Hoang Tuyen – Sáng lập viên (Founder) & CEO MAN – Master Accountant Network, Kiểm toán viên CPA Việt Nam với hơn 30 năm kinh nghiệm trong lĩnh vực Kế toán, Kiểm toán, Thuế và Tư vấn Tài chính doanh nghiệp.

MAN – Master Accountant Network cam kết cung cấp thông tin chuyên môn minh bạch, cập nhật theo quy định pháp luật hiện hành và tuân thủ các chuẩn mực nghề nghiệp trong lĩnh vực kế toán – kiểm toán – thuế.

Câu hỏi thường gặp về Luật kiểm toán độc lập 2011

Kiểm toán viên có quyền kiểm tra tài khoản cá nhân của giám đốc không?

Không. Kiểm toán viên chỉ làm việc với số liệu, chứng từ thuộc phạm vi doanh nghiệp.

Tại sao doanh nghiệp dù không bắt buộc vẫn nên thuê kiểm toán độc lập?

Để khẳng định uy tín, minh bạch dữ liệu với đối tác và quản trị rủi ro tài chính một cách chủ động.

Sự khác biệt giữa kiểm toán độc lập và thanh tra thuế là gì?

Kiểm toán độc lập phục vụ nhu cầu thông tin, hỗ trợ hoàn thiện sổ sách. Thanh tra thuế mang tính cưỡng chế.

Báo cáo kiểm toán có thể bị hủy bỏ không?

Nếu phát hiện dữ liệu giả mạo, cơ quan quản lý có quyền yêu cầu kiểm toán lại và xử phạt các bên liên quan.

MAN - Master Accountant Network hỗ trợ gì trong việc này?

Chúng tôi hỗ trợ chuẩn bị dữ liệu, giải trình số liệu và tối ưu hóa các khoản thuế phát sinh với 30 năm kinh nghiệm.