Hồ sơ kiểm toán đóng vai trò là “xương sống” của mọi quy trình kiểm soát tài chính, là nơi lưu trữ toàn bộ bằng chứng xác thực về tính minh bạch của doanh nghiệp. Trong bối cảnh các quy định pháp lý ngày càng chặt chẽ, đặc biệt là việc ban hành Quyết định 11/2023/QĐ-KTNN có hiệu lực từ ngày 21/10/2023 thay thế hoàn toàn Quyết định 04/2020/QĐ-KTNN, việc nắm vững các thành phần trong bộ hồ sơ này không chỉ là nhiệm vụ của kiểm toán viên mà còn là yêu cầu sống còn đối với nhân viên kế toán nội bộ để bảo vệ doanh nghiệp trước các rủi ro pháp lý.

Hồ sơ kiểm toán không chỉ là tài liệu lưu trữ mà còn là hệ thống bằng chứng phản ánh toàn bộ quá trình kiểm toán từ lập kế hoạch đến kết luận cuối cùng. Với hơn 30 năm kinh nghiệm, MAN – Master Accountant Network hiểu rằng một bộ hồ sơ được chuẩn hóa, đầy đủ theo quy định mới nhất sẽ giúp doanh nghiệp rút ngắn thời gian đối soát, hạn chế rủi ro thuế và nâng cao uy tín với cơ quan quản lý.

Tóm tắt trọng tâm về hồ sơ kiểm toán

Hồ sơ kiểm toán là tập hợp các tài liệu do kiểm toán viên lập, thu thập và lưu trữ để ghi lại các bằng chứng, kế hoạch và kết quả của một cuộc kiểm toán. Hồ sơ này được sử dụng làm cơ sở pháp lý cho ý kiến kiểm toán, chứng minh việc tuân thủ các chuẩn mực nghề nghiệp và là căn cứ để soát xét chất lượng cuộc kiểm toán.

Đối tượng áp dụng bao gồm các đơn vị được kiểm toán, các tổ chức kiểm toán độc lập và cơ quan kiểm toán nhà nước. Theo quy định mới nhất, hồ sơ kiểm toán phải được hoàn thiện và nộp lưu trữ chậm nhất 45 ngày kể từ ngày phát hành báo cáo kiểm toán.

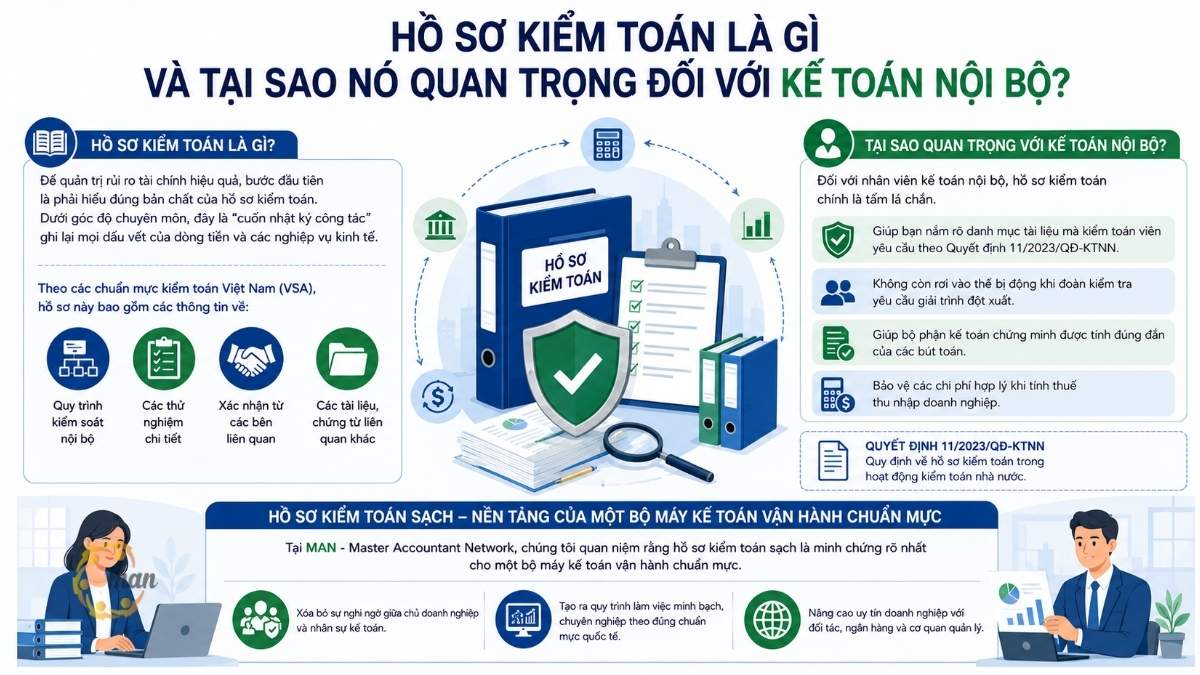

Hồ sơ kiểm toán là gì và tại sao nó quan trọng đối với kế toán nội bộ?

Để quản trị rủi ro tài chính hiệu quả, bước đầu tiên là phải hiểu đúng bản chất của hồ sơ kiểm toán. Dưới góc độ chuyên môn, đây là “cuốn nhật ký công tác” ghi lại mọi dấu vết của dòng tiền và các nghiệp vụ kinh tế. Theo các chuẩn mực kiểm toán Việt Nam (VSA), hồ sơ này bao gồm các thông tin về quy trình kiểm soát nội bộ, các thử nghiệm chi tiết và xác nhận từ các bên liên quan.

Đối với nhân viên kế toán nội bộ, hồ sơ kiểm toán chính là tấm lá chắn. Khi bạn nắm rõ danh mục tài liệu mà kiểm toán viên yêu cầu theo Quyết định 11/2023/QĐ-KTNN, bạn sẽ không còn rơi vào thế bị động khi đoàn kiểm tra yêu cầu giải trình đột xuất. Việc chuẩn bị sẵn sàng hồ sơ kiểm toán giúp bộ phận kế toán chứng minh được tính đúng đắn của các bút toán, từ đó bảo vệ các chi phí hợp lý khi tính thuế thu nhập doanh nghiệp.

Tại MAN – Master Accountant Network, chúng tôi quan niệm rằng hồ sơ kiểm toán sạch là minh chứng rõ nhất cho một bộ máy kế toán vận hành chuẩn mực. Nó giúp xóa bỏ sự nghi ngờ giữa chủ doanh nghiệp và nhân sự kế toán, đồng thời tạo ra một quy trình làm việc minh bạch, chuyên nghiệp theo đúng chuẩn mực quốc tế.

Danh mục hồ sơ kiểm toán của một cuộc kiểm toán gồm những gì?

Căn cứ tại Điều 3 Quy định ban hành kèm theo Quyết định 11/2023/QĐ-KTNN, danh mục hồ sơ kiểm toán đã được chuẩn hóa rất chi tiết. Một cuộc kiểm toán đầy đủ theo quy định của Nhà nước và các chuẩn mực hiện hành phải bao gồm 5 nhóm hồ sơ chính sau:

- Hồ sơ kiểm toán chung của Đoàn kiểm toán: Tập hợp các văn bản mang tính chiến lược, quyết định và báo cáo tổng hợp của cả cuộc kiểm toán.

- Hồ sơ kiểm toán chi tiết của Tổ kiểm toán: Chứa đựng các bằng chứng thực tế, bảng tính chi tiết và các biên bản xác nhận tại từng phần hành cụ thể.

- Hồ sơ kiểm tra thực hiện kết luận, kiến nghị kiểm toán: Tài liệu theo dõi việc khắc phục các sai phạm sau khi có báo cáo chính thức.

- Hồ sơ giải quyết khiếu nại, kiến nghị và khởi kiện: Lưu trữ các văn bản liên quan đến các tranh chấp pháp lý hoặc giải trình các điểm chưa thống nhất giữa đơn vị và đoàn kiểm toán.

- Hồ sơ kiểm soát chất lượng kiểm toán: Do Kiểm toán trưởng hoặc Vụ trưởng các Vụ tham mưu lập để giám sát tính tuân thủ của chính đội ngũ kiểm toán viên.

Việc phân loại rõ ràng như trên giúp cho công tác lưu trữ và tra cứu thông tin trở nên dễ dàng. Đối với kế toán doanh nghiệp, việc hiểu cấu trúc này giúp bạn biết được tài liệu mình cung cấp sẽ nằm ở phần nào trong hồ sơ kiểm toán tổng thể, từ đó có sự chuẩn bị tương ứng.

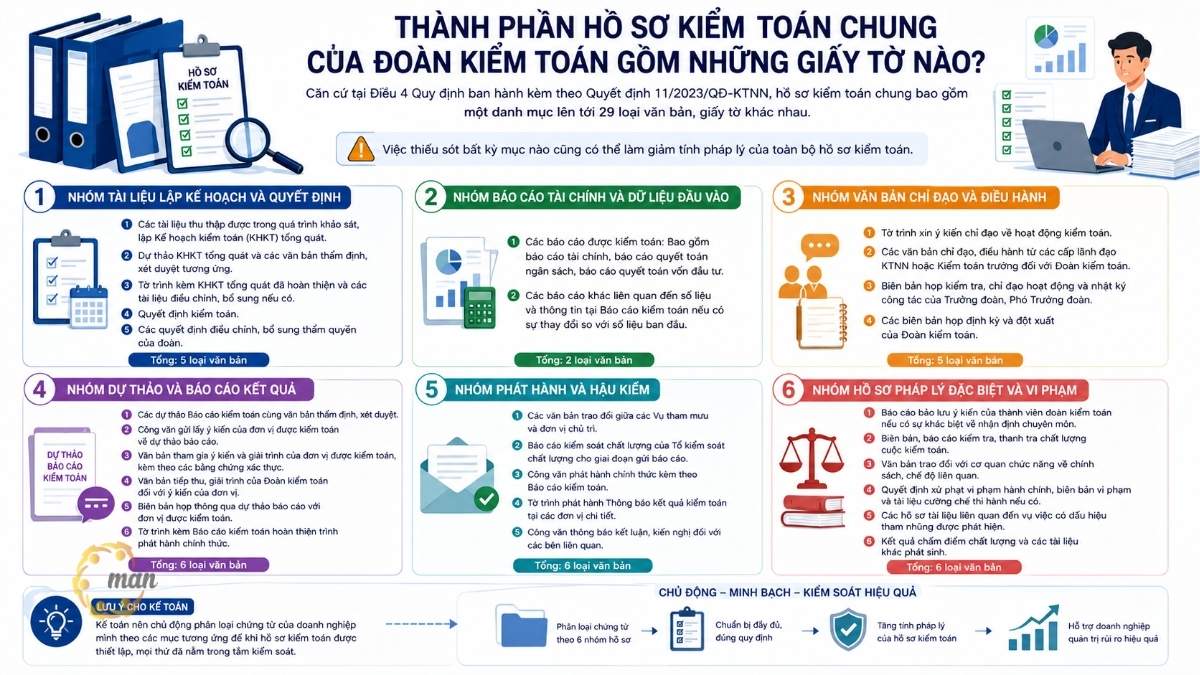

Thành phần hồ sơ kiểm toán chung của Đoàn kiểm toán gồm những giấy tờ nào?

Đây là nội dung quan trọng nhất mà kế toán cần lưu tâm. Căn cứ tại Điều 4 Quy định ban hành kèm theo Quyết định 11/2023/QĐ-KTNN, hồ sơ kiểm toán chung bao gồm một danh mục lên tới 29 loại văn bản, giấy tờ khác nhau. Việc thiếu sót bất kỳ mục nào cũng có thể làm giảm tính pháp lý của toàn bộ hồ sơ kiểm toán.

Nhóm tài liệu lập kế hoạch và quyết định

- Các tài liệu thu thập được trong quá trình khảo sát, lập Kế hoạch kiểm toán (KHKT) tổng quát.

- Dự thảo KHKT tổng quát và các văn bản thẩm định, xét duyệt tương ứng.

- Tờ trình kèm KHKT tổng quát đã hoàn thiện và các tài liệu điều chỉnh, bổ sung nếu có.

- Quyết định kiểm toán và các quyết định điều chỉnh, bổ sung thẩm quyền của đoàn.

Nhóm báo cáo tài chính và dữ liệu đầu vào

- Các báo cáo được kiểm toán: Bao gồm 財務報告, báo cáo quyết toán ngân sách, báo cáo quyết toán vốn đầu tư.

- Các báo cáo khác liên quan đến số liệu và thông tin tại Báo cáo kiểm toán nếu có sự thay đổi so với số liệu ban đầu.

Nhóm văn bản chỉ đạo và điều hành

- Tờ trình xin ý kiến chỉ đạo về hoạt động kiểm toán.

- Các văn bản chỉ đạo, điều hành từ các cấp lãnh đạo Kiểm toán nhà nước hoặc Kiểm toán trưởng đối với Đoàn kiểm toán.

- Biên bản họp kiểm tra, chỉ đạo hoạt động và nhật ký công tác của Trưởng đoàn, Phó Trưởng đoàn.

- Các biên bản họp định kỳ và đột xuất của Đoàn kiểm toán.

Nhóm dự thảo và báo cáo kết quả

- Các dự thảo Báo cáo kiểm toán cùng văn bản thẩm định, xét duyệt.

- Công văn gửi lấy ý kiến của đơn vị được kiểm toán về dự thảo báo cáo.

- Văn bản tham gia ý kiến và giải trình của đơn vị được kiểm toán, kèm theo các bằng chứng xác thực.

- Văn bản tiếp thu, giải trình của Đoàn kiểm toán đối với ý kiến của đơn vị.

- Biên bản họp thông qua dự thảo báo cáo với đơn vị được kiểm toán.

Nhóm phát hành và hậu kiểm

- Tờ trình kèm Báo cáo kiểm toán hoàn thiện trình phát hành chính thức.

- Các văn bản trao đổi giữa các Vụ tham mưu và đơn vị chủ trì.

- Báo cáo kiểm soát chất lượng của Tổ kiểm soát chất lượng cho giai đoạn gửi báo cáo.

- Công văn phát hành chính thức kèm theo Báo cáo kiểm toán.

- Tờ trình phát hành Thông báo kết quả kiểm toán tại các đơn vị chi tiết.

- Công văn thông báo kết luận, kiến nghị đối với các bên liên quan.

Nhóm hồ sơ pháp lý đặc biệt và vi phạm

- Báo cáo bảo lưu ý kiến của thành viên đoàn kiểm toán nếu có sự khác biệt về nhận định chuyên môn.

- Biên bản, báo cáo kiểm tra, thanh tra chất lượng cuộc kiểm toán.

- Văn bản trao đổi với cơ quan chức năng về chính sách, chế độ liên quan.

- Quyết định xử phạt vi phạm hành chính, biên bản vi phạm và tài liệu cưỡng chế thi hành nếu có.

- Các hồ sơ tài liệu liên quan đến vụ việc có dấu hiệu tham nhũng được phát hiện.

- Kết quả chấm điểm chất lượng và các tài liệu khác phát sinh.

Dựa trên danh sách chi tiết này, MAN khuyến nghị kế toán nên chủ động phân loại chứng từ của doanh nghiệp mình theo các mục tương ứng để khi hồ sơ kiểm toán được thiết lập, mọi thứ đã nằm trong tầm kiểm soát.

Chậm nhất thời gian nào thì phải nộp lưu hồ sơ kiểm toán?

Vấn đề thời hạn luôn là điểm nóng trong công tác quản lý hồ sơ kiểm toán. Theo khoản 2 Điều 9 Quyết định 11/2023/QĐ-KTNN, quy định về nộp lưu chi tiết như sau:

Thời hạn cuối cùng để nộp lưu hồ sơ kiểm toán là chậm nhất 45 ngày kể từ ngày phát hành Báo cáo kiểm toán. Trưởng Đoàn kiểm toán có trách nhiệm tổ chức lập danh mục và nộp toàn bộ tài liệu vào lưu trữ tại phòng Tổng hợp thuộc đơn vị chủ trì. Trong trường hợp đơn vị không có phòng Tổng hợp, hồ sơ sẽ được lưu trữ tại bộ phận do Kiểm toán trưởng quyết định.

Đối với các doanh nghiệp thực hiện kiểm toán độc lập, mặc dù quy định 45 ngày này chủ yếu áp dụng cho Kiểm toán Nhà nước, nhưng thông lệ quốc tế và các chuẩn mực nghề nghiệp cũng yêu cầu hồ sơ kiểm toán phải được đóng gói và lưu trữ trong vòng 60 ngày sau khi ký báo cáo. Việc tuân thủ thời gian giúp đảm bảo tính nguyên vẹn của bằng chứng và tránh các tác động thay đổi số liệu sau khi đã có kết luận chính thức.

Phân tích sự khác biệt giữa hồ sơ kiểm toán chung và hồ sơ kiểm toán năm

Việc nhầm lẫn giữa hai loại hồ sơ này thường dẫn đến tình trạng kế toán chuẩn bị thừa tài liệu không cần thiết hoặc thiếu tài liệu cốt lõi. Dưới đây là bảng so sánh chi tiết để bạn dễ dàng phân loại:

| 基準 | Hồ sơ kiểm toán chung (Permanent File) | Hồ sơ kiểm toán năm (Current File) |

| Bản chất | Chứa thông tin ít thay đổi, có giá trị qua nhiều kỳ. | Chứa bằng chứng cho một năm tài chính cụ thể. |

| メインコンテンツ | Giấy phép kinh doanh, điều lệ, sơ đồ tổ chức, quy chế lương, các hợp đồng dài hạn. | Kế hoạch kiểm toán năm, bảng cân đối phát sinh, thư xác nhận, chứng từ thu chi năm đó. |

| Tần suất cập nhật | Chỉ cập nhật khi doanh nghiệp có thay đổi về pháp lý hoặc cấu trúc. | Phải lập mới hoàn toàn cho mỗi cuộc kiểm toán hằng năm. |

| 実用価値 | Giúp kiểm toán viên hiểu về nền tảng và môi trường kinh soát nội bộ của đơn vị. | Là căn cứ trực tiếp để đưa ra ý kiến về số liệu trên Báo cáo tài chính của năm đó. |

Tại MAN – Master Accountant Network, chúng tôi thường tư vấn khách hàng duy trì một “Hồ sơ kiểm toán vĩnh viễn” được số hóa. Khi đó, mỗi năm bạn chỉ cần tập trung vào “Hồ sơ kiểm toán năm”, giúp giảm tải áp lực cho phòng kế toán mỗi khi mùa kiểm toán đến.

Checklist chuẩn bị hồ sơ kiểm toán cho kế toán nội bộ chuyên nghiệp

Để quy trình làm việc với đoàn kiểm toán diễn ra thuận lợi và không bị “bắt lỗi vặt”, nhân viên kế toán cần thực hiện một checklist bài bản. Một bộ hồ sơ kiểm toán hoàn hảo bắt đầu từ việc tổ chức chứng từ ngăn nắp.

Hồ sơ pháp lý và quản trị

Đây là nền móng của hồ sơ kiểm toán chung. Hãy đảm bảo bạn có đầy đủ:

- Giấy chứng nhận đăng ký doanh nghiệp (bản mới nhất).

- Các giấy phép con (nếu kinh doanh ngành nghề có điều kiện).

- Điều lệ công ty và các quy chế tài chính nội bộ.

- Biên bản họp Hội đồng quản trị hoặc Hội đồng thành viên về các quyết định đầu tư, vay vốn.

会計システム

Kiểm toán viên sẽ kiểm tra tính logic giữa hồ sơ kiểm toán và sổ sách:

- Bảng cân đối số phát sinh (Trial Balance) chi tiết đến cấp 3 hoặc cấp 4.

- Sổ cái (General Ledger) của tất cả các tài khoản có số dư hoặc phát sinh.

- Sổ chi tiết các tài khoản nhạy cảm: 111, 112, 131, 141, 331, 641, 642.

- Lưu ý: Tất cả sổ sách phải có chữ ký của người lập, kế toán trưởng và đóng dấu giáp lai nếu in ra giấy.

Bằng chứng xác nhận bên thứ ba

Đây là phần quan trọng nhất để hồ sơ kiểm toán có tính thuyết phục cao:

- Thư xác nhận số dư ngân hàng tại ngày khóa sổ.

- Biên bản đối chiếu công nợ có đầy đủ chữ ký, đóng dấu của cả khách hàng và nhà cung cấp.

- Trường hợp có chênh lệch công nợ, kế toán phải có bảng giải trình chi tiết lý do chênh lệch.

Hồ sơ tài sản và hàng tồn kho

- Biên bản kiểm kê quỹ tiền mặt và hàng tồn kho tại thời điểm 31/12.

- Bảng tính khấu hao tài sản cố định và phân bổ công cụ dụng cụ.

- Hồ sơ nguồn gốc tài sản: Hóa đơn mua vào, tờ khai hải quan, biên bản bàn giao.

Hồ sơ nhân sự và thuế

- Danh sách bảng lương, hợp đồng lao động và hồ sơ bảo hiểm xã hội.

- Tờ khai thuế GTGT, thuế TNCN, thuế TNDN và thông báo nộp tiền vào ngân sách.

- hồ sơ kiểm toán sẽ bị đánh giá thấp nếu các số liệu thuế trên tờ khai không khớp với sổ sách kế toán mà không có giải trình.

Tại sao doanh nghiệp thường thất bại khi chuẩn bị hồ sơ kiểm toán?

Qua hơn 30 năm làm việc, MAN nhận thấy nhiều kế toán dù rất chăm chỉ nhưng vẫn bị đoàn kiểm toán đưa ra ý kiến ngoại trừ hoặc phát hiện nhiều sai sót. Nguyên nhân chủ yếu nằm ở tính “audit trail” (dấu vết kiểm toán) trong hồ sơ kiểm toán bị đứt gãy.

Nhiều doanh nghiệp có hóa đơn nhưng thiếu lệnh điều xe, có hợp đồng nhưng thiếu biên bản nghiệm thu, hoặc có phiếu chi nhưng thiếu đề xuất phê duyệt của cấp có thẩm quyền. Khi hồ sơ kiểm toán thiếu sự kết nối logic giữa các chứng từ, kiểm toán viên có quyền nghi ngờ tính trung thực của nghiệp vụ đó.

Ngoài ra, việc không cập nhật các quy định mới như Quyết định 11/2023/QĐ-KTNN dẫn đến việc chuẩn bị sai danh mục tài liệu, gây mất thời gian cho cả hai bên. Việc lưu trữ hồ sơ kiểm toán không khoa học, để thất lạc thư xác nhận hay biên bản đối chiếu cũng là lỗi phổ biến làm giảm uy tín của bộ phận kế toán.

Nhận định chuyên gia MAN về quản trị rủi ro thông qua hồ sơ kiểm toán

Từ góc nhìn của một chuyên gia kiểm toán hàng đầu, MAN khẳng định rằng hồ sơ kiểm toán không phải là công cụ để đối phó, mà là công cụ để quản trị. Một bộ hồ sơ tốt cho thấy doanh nghiệp đang kiểm soát tốt các rủi ro về vận hành và tuân thủ.

Trong thực tế tại các khu vực như Quận 1, Quận 7 hay các khu công nghiệp tại Bình Dương, sự khắt khe của các đoàn thanh tra thuế và kiểm toán nhà nước là rất lớn. Mẹo nghề nghiệp dành cho các bạn kế toán là hãy đóng vai một kiểm toán viên khó tính để tự soát xét hồ sơ của mình trước.

Nếu bạn thấy một bút toán chi phí lớn mà chỉ có mỗi hóa đơn, hãy tự hỏi: “Nếu tôi là người kiểm tra, tôi có tin chi phí này là thật không?”. Nếu câu trả lời là chưa đủ thuyết phục, hãy bổ sung ngay các bằng chứng phụ trợ vào hồ sơ kiểm toán của mình. Sự chủ động này giúp bạn tự tin 100% khi bước vào cuộc họp với bất kỳ đoàn kiểm toán nào.

Giải pháp hỗ trợ doanh nghiệp từ MAN – Master Accountant Network

MAN – Master Accountant Network không chỉ đơn thuần cung cấp dịch vụ kiểm toán, chúng tôi mang đến giải pháp kiện toàn hệ thống hồ sơ kiểm toán cho doanh nghiệp. Với đội ngũ CPA dày dạn kinh nghiệm, am hiểu thực tế quản trị rủi ro thuế tại Việt Nam, chúng tôi cam kết đồng hành cùng kế toán nội bộ để xây dựng một hệ thống chứng từ vững chắc.

Dịch vụ tư vấn và soát xét hồ sơ kiểm toán

Chúng tôi sẽ tiến hành “kiểm toán thử” để rà soát toàn bộ hồ sơ của bạn. Mọi lỗ hổng pháp lý, các rủi ro về thuế sẽ được chỉ rõ và hướng dẫn khắc phục trước khi cuộc kiểm toán chính thức bắt đầu. Điều này giúp doanh nghiệp tránh được các khoản phạt nặng và đảm bảo báo cáo tài chính trung thực, hợp lý.

Gói giải pháp linh hoạt và minh bạch

Tại MAN, chúng tôi hiểu mỗi doanh nghiệp có đặc thù riêng. Bảng giá dịch vụ của chúng tôi được thiết kế phù hợp với quy mô:

- Doanh nghiệp SME: Tập trung vào tối ưu quy trình lưu trữ và tuân thủ thuế.

- FDI企業: Đảm bảo hồ sơ kiểm toán đáp ứng cả chuẩn mực Việt Nam và chuẩn mực báo cáo quốc tế (IFRS).

- Tập đoàn đa ngành: Giải pháp quản trị rủi ro hệ thống và hợp nhất báo cáo phức tạp.

Chúng tôi cam kết bảo mật tuyệt đối mọi dữ liệu trong hồ sơ kiểm toán và chịu trách nhiệm cao nhất về các tư vấn chuyên môn của mình.

Case Study: Cứu vãn hồ sơ kiểm toán cho doanh nghiệp FDI tại TP.HCM

Năm 2024, MAN tiếp nhận một doanh nghiệp FDI tại Quận 7 gặp vấn đề nghiêm trọng với hồ sơ kiểm toán cũ. Do thay đổi nhân sự kế toán liên tục, danh mục tài liệu theo Quyết định 11/2023/QĐ-KTNN bị thiếu sót trầm trọng, dẫn đến việc công ty kiểm toán trước đó dự kiến đưa ra ý kiến từ chối.

Đội ngũ của MAN đã bắt tay vào cuộc, hướng dẫn kế toán mới khôi phục lại các biên bản đối chiếu, làm việc với các ngân hàng để lấy lại thư xác nhận và thiết lập lại hệ thống hồ sơ kiểm toán chung. Sau 3 tuần nỗ lực, chúng tôi đã giúp doanh nghiệp hoàn thiện bộ hồ sơ logic, thuyết phục được đoàn kiểm toán chấp nhận toàn phần. Kết quả này không chỉ giúp doanh nghiệp minh bạch số liệu mà còn giúp họ giữ vững uy tín với công ty mẹ tại nước ngoài.

結論する

Hồ sơ kiểm toán chính là tấm gương phản chiếu sức khỏe tài chính và tính tuân thủ của một doanh nghiệp. Việc nắm vững danh mục hồ sơ theo Quyết định 11/2023/QĐ-KTNN và chuẩn bị checklist kỹ lưỡng không chỉ giúp kỳ kiểm toán diễn ra êm đẹp mà còn là cách để doanh nghiệp tự kiện toàn bộ máy quản lý của mình.

Trong mọi hoàn cảnh, MAN – Master Accountant Network luôn sẵn sàng đồng hành, chia sẻ gánh nặng về hồ sơ kiểm toán cùng bạn. Với sự am hiểu sâu sắc pháp luật và kinh nghiệm thực chiến 30 năm, chúng tôi cam kết mang lại sự an tâm tuyệt đối cho mọi khách hàng.

MAN – マスターアカウンタントネットワークのサービス連絡先情報

- 住所:ホーチミン市タントゥアン区43番地19A号

- 携帯電話/ザロ: 0903 963 163 – 0903 428 622

- メールアドレス: man@man.net.vn

コンテンツ制作:Mr. レ・ホアン・トゥエン – MAN – Master Accountant Network の創設者兼 CEO、会計、監査、財務コンサルティングの分野で 30 年以上の経験を持つベトナムの CPA 監査人。

Câu hỏi thường gặp về hồ sơ kiểm toán

Hồ sơ kiểm toán nộp chậm sau 45 ngày có bị phạt không?

Đối với Kiểm toán Nhà nước, việc chậm nộp lưu hồ sơ kiểm toán là vi phạm quy trình nghiệp vụ và có thể bị kỷ luật theo quy định của ngành. Đối với doanh nghiệp, việc không hoàn thiện hồ sơ đúng hạn làm tăng rủi ro mất mát chứng từ và khó khăn khi có đoàn thanh tra hậu kiểm.

Quyết định 11/2023/QĐ-KTNN có gì mới so với quy định cũ?

Quyết định này bổ sung chi tiết hơn các thành phần hồ sơ kiểm toán chung (lên tới 29 mục), quy định rõ hơn về trách nhiệm của Kiểm toán trưởng và quy trình kiểm soát chất lượng chặt chẽ hơn trong thời đại số hóa.

Hồ sơ kiểm toán điện tử cần lưu ý điều gì để có giá trị pháp lý?

Tài liệu điện tử phải có chữ ký số hợp lệ, được lưu trữ trên hệ thống đảm bảo không bị can thiệp sửa đổi và phải có khả năng xuất xuất ra dạng đọc được bất cứ lúc nào trong thời hạn 10 năm theo Luật Kế toán.

Kế toán có được từ chối cung cấp tài liệu cho hồ sơ kiểm toán không?

Doanh nghiệp có nghĩa vụ cung cấp đầy đủ thông tin liên quan đến cuộc kiểm toán. Việc từ chối hoặc cung cấp không đầy đủ có thể dẫn đến việc kiểm toán viên đưa ra ý kiến ngoại trừ hoặc từ chối đưa ra ý kiến, ảnh hưởng xấu đến hồ sơ năng lực của doanh nghiệp.

Hồ sơ kiểm toán chung (Permanent File) nên bao gồm những gì?

Cần có: Điều lệ, Giấy phép kinh doanh, sơ đồ tổ chức, các quy chế tài chính, biên bản họp quan trọng, danh sách các bên liên quan và các hợp đồng kinh tế dài hạn trên 5 năm.

Tại sao phải lưu trữ hồ sơ kiểm toán lên đến 10 năm?

Theo quy định của Luật Kế toán và các văn bản hướng dẫn về hồ sơ kiểm toán, thời hạn 10 năm là cần thiết để phục vụ công tác thanh tra thuế, quyết toán vốn và giải quyết các tranh chấp kinh tế phát sinh lâu dài.