기능 내부 감사 이는 조직의 자산을 보호하고 법규 준수를 보장하는 데 있어 "제3의 방어선"으로서 중요한 역할을 합니다. 글로벌 지배구조 보고서에 따르면, 이 부서를 효과적으로 관리하는 조직은 중대한 오류 및 사기를 최대 40%까지 줄일 수 있습니다. 베트남에서는, 법령 05/2019/ND-CP 이로 인해 많은 기업들이 투명성을 높이기 위해 이러한 시스템을 구축해야 하는 법적 틀이 마련되었습니다.

내부 감사의 기능을 이해하는 것은 단순한 법규 준수를 넘어 경영진이 객관적인 관점을 확보하는 데 도움이 되는 전략입니다. 디지털 경제 시대와 강화되는 세법 속에서 내부 감사의 자문 역할은 그 어느 때보다 중요해졌습니다. MAN(Master Accountant Network)에서 제공하는 재무 관리부터 운영 개선에 이르기까지 내부 감사의 전문적인 측면에 대한 심층 분석에 여러분을 초대합니다.

내부 감사의 개념과 전문적인 특성.

내부 감사란 조직에 가치를 더하는 것을 목표로 하는 독립적이고 객관적인 보증 및 자문 활동입니다. 국제내부감사협회(IIA)에 따르면, 내부 감사는 시스템적 접근 방식을 통해 위험 관리 프로세스를 평가함으로써 조직이 목표를 달성하도록 돕습니다. 이 활동은 단순한 점검을 넘어 운영 효율성 향상에 중점을 둡니다.

베트남에서 내부 감사 기능은 다음과 같이 구체적으로 정의됩니다. 회계법 2015 그리고 법령 05/2019/ND-CP에 따라, 국가 기관 및 상장 기업의 감사인의 책임 범위를 규정하는 법적 근거가 마련되었습니다. 이 부서의 존재는 회사가 주주에 대한 청렴성과 책임감을 갖고 있음을 보여줍니다.

많은 관리자들이 내부 감사와 내부 통제 시스템의 기능을 혼동하는 경우가 많습니다. 내부 통제는 이사회가 일상적인 운영을 위해 수립한 프로세스를 의미합니다. 반면 내부 감사는 이러한 프로세스가 효과적으로 작동하는지 평가하는 기능입니다. 내부 감사는 운영 활동에서 벗어나 객관성을 확보하기 위해 수행되는 고위급 감독 기능입니다.

현대 기업에서 내부 감사의 기능.

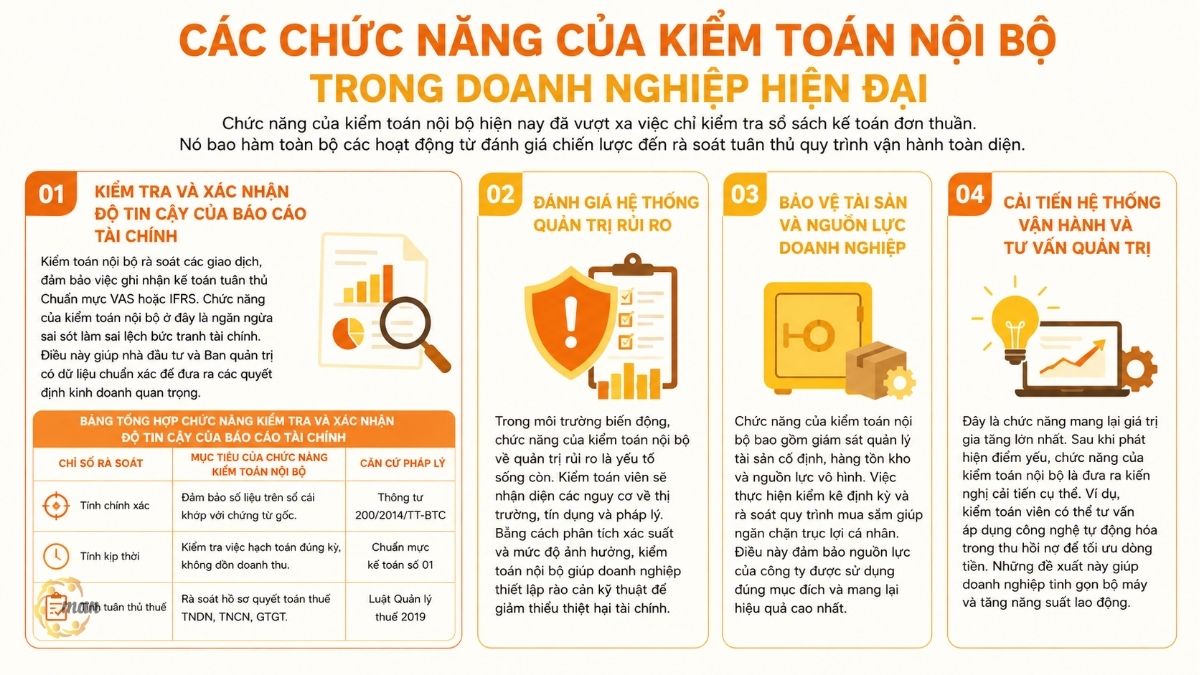

오늘날 내부 감사 기능은 단순히 회계 기록을 검토하는 것을 훨씬 뛰어넘습니다. 전략적 평가부터 포괄적인 운영 프로세스 준수 검토에 이르기까지 다양한 활동을 포괄합니다.

재무 보고서의 신뢰성을 확인하고 검증하는 기능.

내부 감사는 거래를 검토하여 회계 기록이 부가가치세 기준(VAS) 또는 국제회계기준(IFRS)을 준수하는지 확인합니다. 내부 감사의 기능은 재무 상황을 왜곡하는 오류를 방지하는 것입니다. 이를 통해 투자자와 경영진은 중요한 사업 결정을 내리는 데 필요한 정확한 데이터를 얻을 수 있습니다.

| 리뷰 색인 | 내부 감사 기능의 목표. | 법적 근거 |

| 정확성 | 장부의 수치가 원본 문서와 일치하는지 확인하십시오. | 회람 200/2014/TT-BTC |

| 적시 | 회계 처리가 올바른 기간에 이루어졌는지, 그리고 수익이 누적되지 않았는지 확인하십시오. | 회계기준 제01호 |

| 세금 준수 | 법인 소득세, 개인 소득세 및 부가가치세에 대한 세금 정산 기록을 검토합니다. | 2019년 세무행정법 |

위험 관리 시스템 평가 기능

변동성이 큰 환경에서 내부 감사의 위험 관리 기능은 매우 중요합니다. 감사자는 시장, 신용 및 법률 위험을 식별합니다. 내부 감사는 발생 확률과 영향 범위를 분석하여 기업이 재정적 손실을 완화하기 위한 기술적 장벽을 구축하도록 지원합니다.

기업의 자산과 자원을 보호하는 기능.

내부 감사 기능에는 고정 자산, 재고 및 무형 자원의 관리 감독이 포함됩니다. 주기적인 재고 조사와 구매 프로세스 검토를 통해 개인적 이익을 방지할 수 있으며, 이를 통해 회사 자원이 적절하고 효율적으로 사용되도록 보장합니다.

주요 기능으로는 운영 체제 개선 및 경영 컨설팅 제공 등이 있습니다.

이것이 가장 큰 부가가치를 창출하는 기능입니다. 내부 감사의 역할은 약점을 파악한 후 개선을 위한 구체적인 권고안을 제시하는 것입니다. 예를 들어, 감사 담당자는 현금 흐름을 최적화하기 위해 채권 추심에 자동화 기술을 적용할 것을 권고할 수 있습니다. 이러한 제안은 기업이 운영을 효율화하고 노동 생산성을 향상시키는 데 도움이 됩니다.

이사회에 대한 내부 감사의 전략적 역할

내부 감사 기능은 기술적인 측면 외에도 이사회의 "확장된 조직"으로서의 역할을 통해 입증됩니다. 내부 감사는 경영진의 운영 효율성에 대한 독립적인 정보를 제공하며, 동시에 경영진이 산하 부서의 규정 준수에 대해 더욱 확신을 가질 수 있도록 지원합니다.

내부 감사는 은행이나 세무 당국과 같은 이해관계자와의 신뢰를 강화하는 데에도 기여합니다. 또한 조직 내 기업 윤리를 유지하는 데 핵심적인 역할을 합니다. 직원들이 공정한 감독이 이루어지고 있음을 인지하게 되면, 지속적으로 발전할 수 있는 준수 문화가 형성될 것입니다.

내부 감사 효과성을 보장하기 위한 필수 원칙

내부 감사가 그 기능을 제대로 수행하려면 2019년 5월 ND-CP호 시행령 제4조에 명시된 네 가지 원칙을 준수해야 합니다.

- 독립: 이해 충돌을 방지하기 위해 감사인은 감사 대상 부서 내에서 전문적인 업무를 수행할 수 없습니다.

- 객관성: 모든 평가는 편견이나 개인적인 영향 없이 사실에 근거한 증거에 기반해야 합니다.

- 전문 직업 의식: 감사인은 적절한 자격(CPA, CIA 등)과 법률 및 회계에 대한 깊은 이해가 필요합니다.

- 보안: 법 집행 기관의 공식적인 요청이 없는 한 민감한 정보를 절대 공개하지 마십시오.

내부 감사 기능 수행을 위한 국제 표준 절차.

내부 감사 기능을 수행하는 절차는 최대의 효과를 달성하기 위해 엄격한 단계를 거쳐 표준화되어야 합니다.

- 1단계: 계획을 세우세요. 구매, 창고 관리 또는 결제와 같은 고위험 영역을 우선적으로 처리하십시오.

- 2단계: 현장 실사. 인터뷰와 해당 기관에 대한 현장 기록 확인을 통해 증거를 수집하십시오.

- 3단계: 보고서를 작성합니다. 위험 분석 결과를 명확히 제시하고 적절한 프로세스 수정 사항에 대한 권장 사항을 제시하십시오.

- 4단계: 제안에 대한 후속 조치를 취하십시오. 취약점이 완전히 해결되었는지 확인하기 위해 복구 프로세스를 모니터링하십시오.

베트남에서 내부 감사 기능을 구현하는 데 있어 어려움

실제로 베트남에서 내부 감사 기능을 구현하는 데에는 여전히 많은 장애물이 있습니다. 일부 기업은 법적 규정을 준수하기 위해서만 해당 부서를 설립하는 경우가 있습니다. 위험 관리 분야에 대한 심층적인 경험을 가진 인력 부족 또한 전략 컨설팅 기능을 제한하여 실질적인 가치를 제공하지 못하게 합니다.

비용 장벽 또한 중소기업(SME)에게 큰 문제입니다. 사내 인력을 유지하는 데에는 교육 및 보상 측면에서 많은 비용이 소요됩니다. 따라서 아웃소싱은 실행 가능한 선택지입니다. 감사 서비스 현재로서는 내부화가 기업의 전문성을 확보하고 비용을 절감하는 데 가장 적합한 해결책입니다.

Chức năng của kiểm toán nội bộ trong chuyển đổi số và quản trị dữ liệu

- Đánh giá mức độ an toàn của hệ thống ERP, phần mềm kế toán và cơ sở dữ liệu doanh nghiệp.

- Kiểm tra tính chính xác, đầy đủ và nhất quán của dữ liệu phục vụ báo cáo quản trị.

- Phát hiện các lỗ hổng bảo mật có thể dẫn đến thất thoát hoặc rò rỉ thông tin.

- Đánh giá hiệu quả của các quy trình kiểm soát tự động trong môi trường số.

- Hỗ trợ doanh nghiệp xây dựng hệ thống quản trị dữ liệu minh bạch và đáng tin cậy.

- Đề xuất giải pháp nâng cao an ninh mạng và giảm thiểu rủi ro công nghệ thông tin.

Xu hướng phát triển chức năng của kiểm toán nội bộ giai đoạn 2026–2030

- Chuyển từ vai trò kiểm tra truyền thống sang đối tác tư vấn chiến lược cho Ban lãnh đạo.

- Ứng dụng trí tuệ nhân tạo (AI) để phát hiện sai lệch và bất thường trong dữ liệu.

- Tăng cường sử dụng Big Data để phân tích và dự báo rủi ro theo thời gian thực.

- Đẩy mạnh tự động hóa quy trình kiểm toán nhằm nâng cao hiệu quả và giảm chi phí.

- Tập trung nhiều hơn vào quản trị doanh nghiệp (Corporate Governance) và ESG.

- Hỗ trợ doanh nghiệp nâng cao khả năng thích ứng trước các thay đổi về pháp lý và thị trường.

끝내다

내부 감사는 기업의 건전성을 모든 종류의 변동으로부터 보호하는 필수적인 "면역 체계" 역할을 합니다. 이 기능에 대한 적절한 투자는 소유주에게 안심을 제공하고 자본이 효율적으로 사용되도록 보장합니다. 디지털 시대에 내부 감사는 위험을 더욱 정확하고 신속하게 예측하기 위해 데이터 기술과 더욱 긴밀하게 통합될 것입니다.

MAN(Master Accountant Network)은 해당 부서 운영의 어려움을 이해하고 해결책을 제시합니다. 내부 감사 서비스 종합적인 서비스. 국제법 및 기준에 정통한 전문가 팀을 통해, MAN은 기업이 가장 전문적인 내부 감사 기능을 구현할 수 있도록 지원합니다. 지금 바로 MAN과 함께 귀사의 번영과 지속가능성을 지켜나가십시오!

MAN – Master Accountant Network의 서비스 연락처 정보

- 주소: Số 19A, Đường 43, Phường Tân Thuận, TP. Hồ Chí Minh

- Mobile/Zalo: 0903 963 163 – 0903 428 622

- 이메일: man@man.net.vn

- Google Business Profile: Xem Google Business Profile của MAN – Master Accountant Network

- LinkedIn Founder: Xem hồ sơ LinkedIn của chuyên gia Lê Hoàng Tuyên

Phụ trách sản xuất và kiểm duyệt nội dung chuyên môn bởi: Ông 레 호앙 투옌 – Sáng lập viên (Founder) & CEO MAN – Master Accountant Network, Kiểm toán viên CPA Việt Nam với hơn 30 năm kinh nghiệm trong lĩnh vực Kế toán, Kiểm toán, Thuế và Tư vấn Tài chính doanh nghiệp.

내부 감사 기능에 대한 자주 묻는 질문

어떤 기업들이 내부 감사를 의무적으로 실시해야 합니까?

법령 05/2019/ND-CP에 따르면, 상장 기업 및 자본금이 50%를 초과하는 국영 기업은 이 기능을 수행해야 합니다.

내부 감사와 독립 감사의 차이점은 무엇인가요?

독립 감사는 제3자를 위한 연간 재무제표 검토에 중점을 둡니다. 반면 내부 감사는 지속적인 기능을 수행하며, 내부적인 위험 관리에 초점을 맞춥니다.

내부 감사가 효과적으로 작동하고 있는지 어떻게 알 수 있을까요?

효과성은 예방된 위험의 수, 실행된 권고 사항의 비율, 회계 및 세무 시스템의 오류 감소율로 측정됩니다.