功能 内部审计 它作为“第三道防线”发挥着至关重要的作用,帮助组织保护资产并确保合法合规。根据全球治理报告,有效管理该部门的组织可以将重大错报和欺诈减少高达 40%。在越南, 2019年第05/ND-CP号法令 这形成了一个法律框架,要求许多企业建立这种系统以提高透明度。

了解内部审计的功能不仅是合规要求,也是帮助管理层获得客观视角的重要策略。在数字经济和税收法规日益严格的背景下,内部审计的咨询作用比以往任何时候都更加关键。我们诚邀读者加入MAN——注册会计师大师网络,深入分析内部审计的各个专业方面,从财务控制到运营改进,内容详见下文。

内部审计的概念和专业性质。

内部审计是一项独立、客观的保证和咨询活动,旨在为组织创造价值。根据国际内部审计师协会(IIA)的定义,内部审计通过运用系统方法评估风险管理流程,帮助组织实现其目标。这项活动不仅限于简单的检查,更着重于提升运营效率。

在越南,内部审计的职能具体定义如下: 2015年会计法 以及第05/2019/ND-CP号法令。这是确定国家机关和上市公司审计人员职责的法律依据。该部门的设立体现了公司对诚信和股东责任的承诺。

许多管理者常常混淆内部审计和内部控制系统的功能。内部控制指的是董事会为日常运营制定的流程。而内部审计则评估这些流程是否有效运行。这项职能属于高层次的监督,独立于运营活动之外运作,以确保客观性。

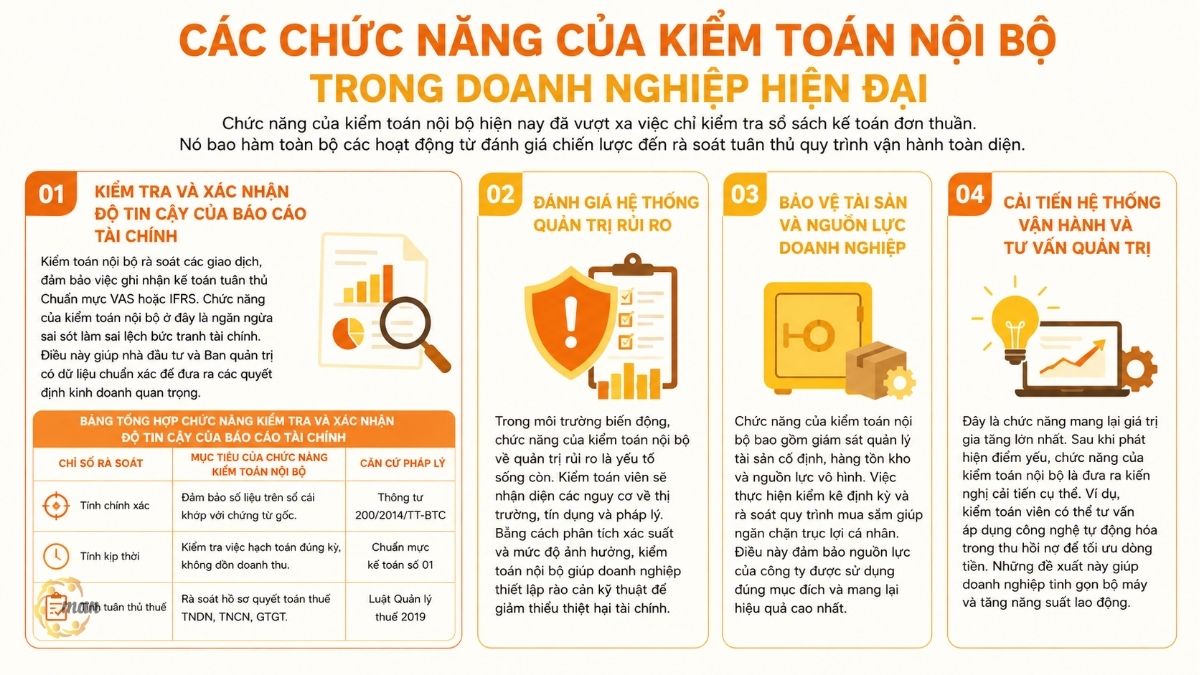

现代企业内部审计的功能。

如今,内部审计的职能远不止审查会计记录。它涵盖了从战略评估到全面运营流程合规性审查等一系列活动。

检查和核实财务报告可靠性的功能。

内部审计审查交易,确保会计记录符合VAS或IFRS准则。内部审计的职能在于防止可能扭曲财务状况的错误,从而为投资者和管理层提供准确的数据,以做出重要的业务决策。

| 评论索引 | 内部审计职能的目标。 | 法律依据 |

| 准确性 | 确保账簿上的数字与原始凭证相符。 | 通函 200/2014/TT-BTC |

| 及时性 | 核实会计分录是否在正确的期间进行,以及是否存在收入累计的情况。 | 会计准则第01号 |

| 税务合规 | 审核企业所得税、个人所得税和增值税的税务结算记录。 | 2019年税务管理法 |

风险管理系统评估功能

在瞬息万变的环境中,内部审计的风险管理职能至关重要。审计人员识别市场风险、信用风险和法律风险。通过分析风险发生的概率及其影响范围,内部审计帮助企业建立技术屏障,以降低财务损失。

保护企业资产和资源的功能。

内部审计的职能包括监督固定资产、存货和无形资源的管理。定期进行存货盘点和审查采购流程有助于防止个人谋取私利,从而确保公司资源得到合理高效的利用。

职能包括改进操作系统和提供管理咨询。

这是内部审计最具附加值的功能。在发现薄弱环节后,内部审计的职责是提出具体的改进建议。例如,审计人员可以建议在债务催收中应用自动化技术来优化现金流。这些建议有助于企业简化运营流程并提高劳动生产率。

内部审计对董事会的战略作用

除了技术层面之外,内部审计的功能还体现在其作为董事会“延伸臂”的角色上。它提供关于管理委员会运营效率的独立信息。同时,它也帮助领导者对下属部门在系统内的合规性更有信心。

内部审计还能增强与银行或税务机关等利益相关者的信任。它在维护组织内部的商业道德方面发挥着核心作用。当员工意识到公平的监督机制时,合规文化就会形成并得到可持续的发展。

确保内部审计有效性的强制性原则

为了正确履行其职能,内部审计必须遵守第 05/2019/ND-CP 号法令第 4 条概述的四项原则:

- 独立: 为避免利益冲突,审计人员不得在他们所审计的部门内从事专业工作。

- 客观性: 所有评估都必须基于事实证据,不受偏见或个人影响。

- 专业精神: 审计师需要具备相应的资格(注册会计师、注册内部审计师等)以及对法律和会计的深刻理解。

- 安全: 除非执法机构正式要求,否则切勿泄露敏感信息。

执行内部审计职能的国际标准程序。

为最大限度地提高内部审计效率,执行内部审计职能的流程需要通过严格的步骤进行标准化:

- 第一步:制定计划。 优先关注高风险领域,例如采购、仓储或支付。

- 第二步:现场审核。 通过访谈和现场查阅记录的方式收集证据。

- 步骤 3:准备报告。 明确阐述风险评估结果,并提出适当的流程改进建议。

- 第四步:跟进提案。 监控修复过程,确保漏洞已完全修复。

越南实施内部审计职能面临的挑战

在越南,内部审计职能的实施实际上仍面临诸多障碍。一些企业设立该部门仅仅是为了遵守法律法规。缺乏具备风险管理方面丰富经验的人才也限制了战略咨询职能的发挥,使其无法真正创造价值。

成本壁垒也是中小企业面临的一大难题。维持内部员工队伍在培训和薪酬方面成本高昂。因此,外包是一个可行的选择。 审计服务 目前,内部化是确保企业专业化和节省资金的最佳解决方案。

Chức năng của kiểm toán nội bộ trong chuyển đổi số và quản trị dữ liệu

- Đánh giá mức độ an toàn của hệ thống ERP, phần mềm kế toán và cơ sở dữ liệu doanh nghiệp.

- Kiểm tra tính chính xác, đầy đủ và nhất quán của dữ liệu phục vụ báo cáo quản trị.

- Phát hiện các lỗ hổng bảo mật có thể dẫn đến thất thoát hoặc rò rỉ thông tin.

- Đánh giá hiệu quả của các quy trình kiểm soát tự động trong môi trường số.

- Hỗ trợ doanh nghiệp xây dựng hệ thống quản trị dữ liệu minh bạch và đáng tin cậy.

- Đề xuất giải pháp nâng cao an ninh mạng và giảm thiểu rủi ro công nghệ thông tin.

Xu hướng phát triển chức năng của kiểm toán nội bộ giai đoạn 2026–2030

- Chuyển từ vai trò kiểm tra truyền thống sang đối tác tư vấn chiến lược cho Ban lãnh đạo.

- Ứng dụng trí tuệ nhân tạo (AI) để phát hiện sai lệch và bất thường trong dữ liệu.

- Tăng cường sử dụng Big Data để phân tích và dự báo rủi ro theo thời gian thực.

- Đẩy mạnh tự động hóa quy trình kiểm toán nhằm nâng cao hiệu quả và giảm chi phí.

- Tập trung nhiều hơn vào quản trị doanh nghiệp (Corporate Governance) và ESG.

- Hỗ trợ doanh nghiệp nâng cao khả năng thích ứng trước các thay đổi về pháp lý và thị trường.

总结

内部审计如同企业不可或缺的“免疫系统”,保护企业免受各种波动的影响。对内部审计的合理投入能够让企业所有者安心,并确保资金得到高效利用。在数字化时代,内部审计将日益与数据技术相结合,从而更准确、更及时地预测风险。

了解运营该部门所面临的挑战,MAN – Master Accountant Network 提供了一个解决方案。 内部审计服务 全面周到。我们拥有一支精通国际法律和标准的专家团队,帮助企业实现最专业的内部审计职能。今天就让MAN成为您保障企业繁荣和可持续发展的合作伙伴!

MAN – Master Accountant Network 的服务联系信息

- 地址: Số 19A, Đường 43, Phường Tân Thuận, TP. Hồ Chí Minh

- Mobile/Zalo: 0903 963 163 – 0903 428 622

- 电子邮件: man@man.net.vn

- Google Business Profile: Xem Google Business Profile của MAN – Master Accountant Network

- LinkedIn Founder: Xem hồ sơ LinkedIn của chuyên gia Lê Hoàng Tuyên

Phụ trách sản xuất và kiểm duyệt nội dung chuyên môn bởi: Ông 黎黄宣 – Sáng lập viên (Founder) & CEO MAN – Master Accountant Network, Kiểm toán viên CPA Việt Nam với hơn 30 năm kinh nghiệm trong lĩnh vực Kế toán, Kiểm toán, Thuế và Tư vấn Tài chính doanh nghiệp.

关于内部审计职能的常见问题

哪些企业需要进行内部审计?

根据第 05/2019/ND-CP 号法令,资本超过 50% 的上市公司和国有企业必须实施此功能。

内部审计与独立审计有何不同?

独立审计侧重于为第三方编制年度财务报表。而内部审计则具有持续性职能,侧重于为内部使用而进行的风险管理。

如何判断内部审计是否有效?

效果的衡量标准是:预防的风险数量、建议的实施率以及会计和税务系统中错误的减少量。