Các quy định về kiểm toán nội bộ hiện nay đã trở thành yêu cầu bắt buộc đối với nhiều loại hình doanh nghiệp tại Việt Nam. Không chỉ là công cụ để tuân thủ pháp luật, kiểm toán nội bộ còn đóng vai trò then chốt trong việc kiểm soát rủi ro tài chính và vận hành. Trong bối cảnh các cơ quan quản lý ngày càng siết chặt hoạt động thanh tra, doanh nghiệp cần hiểu rõ mình có thuộc diện bắt buộc hay không để có phương án triển khai kịp thời, tránh các chế tài xử phạt không đáng có.

Với hơn 30 năm kinh nghiệm thực tế trong lĩnh vực kiểm toán và tư vấn thuế, MAN – Master Accountant Network nhận thấy rằng nhiều doanh nghiệp vẫn đang hiểu sai về vai trò của bộ phận này. Bài viết dưới đây sẽ làm rõ các khung pháp lý quan trọng, giúp Hội đồng quản trị và Ban giám đốc nắm bắt được bức tranh toàn cảnh về nghĩa vụ của doanh nghiệp mình trước quy định của nhà nước.

Thông tin nhanh về quy định về kiểm toán nội bộ

Quy định về kiểm toán nội bộ là tập hợp các văn bản pháp lý, trong đó quan trọng nhất là 2019年第05/ND-CP号法令, đặt ra yêu cầu về việc thiết lập hệ thống kiểm soát nội bộ tại doanh nghiệp. Mục đích của quy định này là giúp đơn vị phòng ngừa, phát hiện rủi ro và nâng cao hiệu quả quản trị.

Đối tượng áp dụng chủ yếu bao gồm các công ty niêm yết, doanh nghiệp nhà nước và các công ty mẹ có sở hữu trên 50% vốn điều lệ. Việc thực hiện kiểm toán nội bộ giúp minh bạch hóa báo cáo tài chính và tối ưu hóa chi phí vận hành.

Bản chất của quy định về kiểm toán nội bộ tại Việt Nam

Từ góc nhìn của một chuyên gia đã trực tiếp tham gia xử lý các hồ sơ quyết toán và tư vấn quản trị rủi ro cho hàng trăm doanh nghiệp, tôi khẳng định rằng kiểm toán nội bộ không phải là một công việc chỉ để đối phó với cơ quan thuế. Bản chất của nó là một chức năng độc lập, khách quan nhằm tư vấn để cải thiện các quy trình quản trị rủi ro, kiểm soát và điều hành của doanh nghiệp.

Khi nói đến quy định về kiểm toán nội bộ, chúng ta cần hiểu rằng nhà nước muốn doanh nghiệp tự rà soát “sức khỏe” của mình trước khi cơ quan thanh tra vào cuộc. Một bộ phận kiểm toán nội bộ hoạt động hiệu quả sẽ giúp Ban giám đốc nhận diện được các lỗ hổng trong dòng tiền, sự sai lệch trong hạch toán kế toán và nguy cơ thất thoát tài sản ngay từ giai đoạn sớm.

Thực tế tại Việt Nam, nhiều doanh nghiệp chỉ nhìn nhận kiểm toán nội bộ như một chi phí phụ thêm. Tuy nhiên, nếu nhìn từ góc độ bảo vệ giá trị doanh nghiệp, đây là một khoản đầu tư xứng đáng. Tại MAN – Master Accountant Network, chúng tôi luôn khuyên khách hàng rằng: đầu tư cho kiểm toán nội bộ chính là đầu tư cho sự bền vững của dòng tiền. Khi các quy trình được chuẩn hóa, rủi ro về thuế và pháp lý sẽ giảm thiểu đáng kể, từ đó giúp doanh nghiệp tránh được các khoản phạt hành chính lớn trong tương lai.

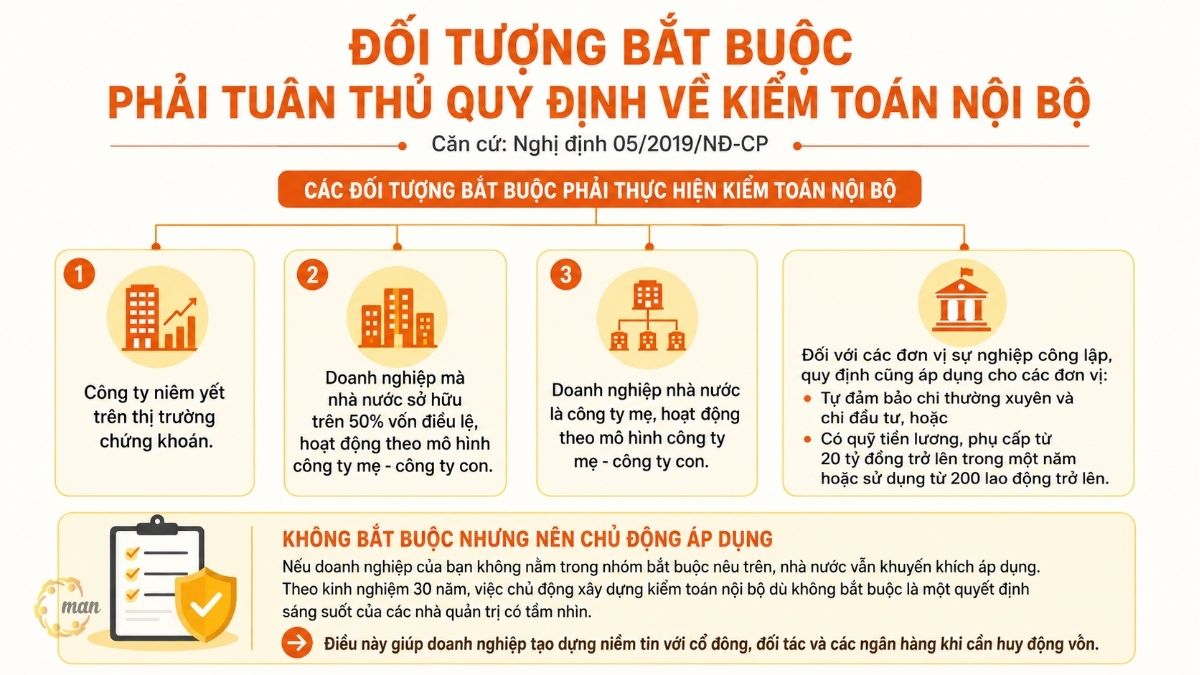

Đối tượng bắt buộc phải tuân thủ quy định về kiểm toán nội bộ

Đây là câu hỏi mà các khách hàng của MAN thường xuyên gửi tới chúng tôi nhất. Dựa trên Nghị định 05/2019/NĐ-CP, doanh nghiệp cần rà soát kỹ xem mình có nằm trong danh sách bắt buộc hay không.

Các đối tượng bắt buộc phải thực hiện 内部审计 bao gồm:

- Công ty niêm yết trên thị trường chứng khoán.

- Doanh nghiệp mà nhà nước sở hữu trên 50% vốn điều lệ, hoạt động theo mô hình công ty mẹ – công ty con.

- Doanh nghiệp nhà nước là công ty mẹ, hoạt động theo mô hình công ty mẹ – công ty con.

Đối với các đơn vị sự nghiệp công lập, quy định cũng áp dụng cho các đơn vị tự đảm bảo chi thường xuyên và chi đầu tư, hoặc các đơn vị có quỹ tiền lương, phụ cấp từ 20 tỷ đồng trở lên trong một năm hoặc sử dụng từ 200 lao động trở lên.

Nếu doanh nghiệp của bạn không nằm trong nhóm bắt buộc nêu trên, nhà nước vẫn khuyến khích áp dụng. Theo kinh nghiệm 30 năm của tôi, việc chủ động xây dựng kiểm toán nội bộ dù không bắt buộc là một quyết định sáng suốt của các nhà quản trị có tầm nhìn. Điều này giúp doanh nghiệp tạo dựng niềm tin với cổ đông, đối tác và các ngân hàng khi cần huy động vốn.

Quy trình kiểm toán nội bộ chuẩn mực theo Nghị định 05/2019/NĐ-CP

Nhiều doanh nghiệp khi bắt đầu triển khai thường bối rối về quy trình kiểm toán nội bộ. Về cơ bản, một quy trình chuẩn cần đảm bảo các bước sau đây để vừa đáp ứng yêu cầu pháp lý, vừa mang lại giá trị quản trị:

- Lập kế hoạch kiểm toán hàng năm: Dựa trên đánh giá rủi ro của từng bộ phận. Phải ưu tiên kiểm toán các lĩnh vực có mức độ rủi ro cao.

- Thực hiện cuộc kiểm toán: Thu thập thông tin, kiểm tra chứng từ, phỏng vấn nhân sự và đối chiếu thực tế với quy định nội bộ.

- Lập báo cáo kiểm toán: Trình bày rõ các tồn tại, sai sót và kiến nghị cụ thể để khắc phục.

- Theo dõi thực hiện kiến nghị: Đây là bước quan trọng nhất mà nhiều đơn vị hay bỏ qua. Kiểm toán không chỉ là phát hiện lỗi, mà là đảm bảo lỗi đó được sửa chữa.

Các chuyên gia tại MAN thường lưu ý rằng quy trình này phải được tùy chỉnh theo đặc thù kinh doanh của từng doanh nghiệp. Một công ty sản xuất sẽ có quy trình kiểm toán khác biệt hoàn toàn với một công ty thương mại hoặc dịch vụ. Việc bê nguyên xi một quy trình mẫu vào áp dụng mà không tính toán đến các yếu tố rủi ro đặc thù là sai lầm phổ biến dẫn đến sự kém hiệu quả của bộ phận này.

Giải đáp các vướng mắc về nhân sự và tiêu chuẩn kiểm toán nội bộ

Ai là người đủ tiêu chuẩn để làm kiểm toán nội bộ? Đây là thắc mắc mà chúng tôi thường xuyên nhận được từ các phòng nhân sự và HĐQT. Theo quy định, người làm kiểm toán nội bộ cần đáp ứng các tiêu chuẩn cơ bản:

- Có bằng đại học trở lên các chuyên ngành phù hợp như tài chính, kế toán, kiểm toán, luật hoặc quản trị kinh doanh.

- Có ít nhất 5 năm làm việc theo chuyên ngành đào tạo hoặc 3 năm kinh nghiệm trong lĩnh vực kiểm toán, kế toán, thanh tra.

- Phải có kiến thức vững vàng về pháp luật và hoạt động của đơn vị.

Một vấn đề tế nhị mà tôi thường chia sẻ tại các buổi tư vấn là tính độc lập của nhân sự kiểm toán. Để 内部审计服务 hay bộ phận kiểm toán nội bộ nội bộ phát huy tác dụng, họ phải được quyền báo cáo trực tiếp cho HĐQT hoặc Ban kiểm soát, không nên chịu sự chi phối trực tiếp từ Ban giám đốc điều hành nếu có xung đột lợi ích. Nếu nhân sự kiểm toán nội bộ lại chính là người làm kế toán hoặc tham gia quản lý quy trình, tính khách quan chắc chắn sẽ bị suy giảm.

Case Study: Bài học từ sự cố quản trị rủi ro tại một tập đoàn sản xuất

Để giúp các bạn hình dung rõ hơn, tôi xin chia sẻ một tình huống thực tế mà MAN đã hỗ trợ xử lý trong quá khứ.

Một tập đoàn sản xuất quy mô lớn thuộc diện bắt buộc phải có kiểm toán nội bộ nhưng đã bỏ ngỏ việc này trong nhiều năm, chỉ tập trung vào kiểm toán báo cáo tài chính cuối năm. Kết quả là trong hai năm liên tiếp, công ty thất thoát hàng chục tỷ đồng từ khâu mua sắm vật tư do không có quy trình kiểm tra đối soát rủi ro ở khâu nhập kho.

Khi cơ quan thuế tiến hành thanh tra, họ phát hiện ra các hóa đơn đầu vào không hợp lệ do lỗi quản lý rủi ro từ phía công ty, dẫn đến việc bị truy thu thuế và xử phạt hành chính nặng nề. Khi tiếp nhận hồ sơ, MAN đã phải thực hiện tái cấu trúc lại toàn bộ quy trình kiểm soát nội bộ.

Bài học ở đây là gì? Kiểm toán nội bộ không đơn thuần là kiểm soát kế toán. Đó là kiểm soát mọi mắt xích trong chuỗi cung ứng, từ thu mua, sản xuất đến bán hàng và xử lý nghĩa vụ thuế. Nếu doanh nghiệp đó thực hiện đúng quy định về kiểm toán nội bộ từ sớm, các dấu hiệu thất thoát đã được bộ phận kiểm toán nội bộ cảnh báo từ quý đầu tiên.

Góc nhìn chuyên gia từ MAN về quản trị rủi ro

Trong suốt 30 năm làm nghề, tôi đã chứng kiến nhiều doanh nghiệp Việt Nam có hệ thống quản trị rất tốt nhưng lại thiếu sự kết nối giữa kiểm toán nội bộ và quản trị rủi ro thuế. Đây là lỗ hổng rất lớn.

Các quy định về kiểm toán nội bộ không nên được coi là rào cản hành chính. Tại MAN – Master Accountant Network, chúng tôi tiếp cận vấn đề theo cách khác. Chúng tôi không chỉ hướng dẫn doanh nghiệp thực hiện đúng các văn bản pháp luật hiện hành, mà còn giúp các bạn biến quy trình kiểm toán thành công cụ để tối ưu hóa chi phí thuế.

Ví dụ, thông qua hoạt động kiểm toán nội bộ, chúng tôi phát hiện nhiều đơn vị đang hạch toán chi phí không đúng quy định, dẫn đến việc bị loại khỏi chi phí được trừ khi quyết toán thuế TNDN. Việc này nếu được kiểm soát ngay từ khâu chi tiêu thông qua các quy trình kiểm soát nội bộ chuẩn, doanh nghiệp sẽ không phải đối mặt với rủi ro bị truy thu vào cuối năm.

Giải pháp từ MAN luôn nhấn mạnh vào việc phòng ngừa. Chúng tôi không chỉ đến khi doanh nghiệp đã gặp sự cố, mà chúng tôi đồng hành cùng HĐQT để xây dựng hệ thống tự bảo vệ. Sự am hiểu sâu sắc về thực tế quản trị rủi ro thuế tại Việt Nam là thế mạnh mà đội ngũ chuyên gia của chúng tôi luôn mang lại cho các doanh nghiệp khách hàng.

Bảng so sánh các hình thức kiểm toán nội bộ

Dưới đây là bảng phân tích để các nhà quản trị dễ dàng lựa chọn mô hình phù hợp cho doanh nghiệp:

| 标准 | Kiểm toán nội bộ trong bộ máy | Thuê ngoài (Outsource) |

| 费用 | Cố định, tốn chi phí đào tạo, lương | Linh hoạt theo từng vụ việc |

| 专业精神 | Nhân sự gắn bó, hiểu sâu văn hóa | Chuyên gia cao cấp, kinh nghiệm đa ngành |

| 独立 | Có thể bị ảnh hưởng bởi áp lực nội bộ | Rất cao, hoàn toàn khách quan |

| Phù hợp cho | Tập đoàn lớn, quy trình phức tạp | Doanh nghiệp vừa, muốn tiết kiệm chi phí |

Việc lựa chọn hình thức nào phụ thuộc rất lớn vào quy mô và chiến lược của công ty. Với các doanh nghiệp lần đầu triển khai, chúng tôi thường khuyên nên cân nhắc hình thức thuê ngoài hoặc kết hợp để tận dụng kinh nghiệm của các chuyên gia tư vấn bên ngoài trước khi tự xây dựng bộ máy hoàn chỉnh.

总结

Việc nắm vững các quy định về kiểm toán nội bộ không chỉ là nhiệm vụ để tuân thủ pháp luật, mà còn là chìa khóa để Ban lãnh đạo doanh nghiệp nắm quyền kiểm soát thực sự đối với tài sản và hiệu quả kinh doanh. Một bộ máy quản trị vững vàng sẽ là bệ phóng để doanh nghiệp phát triển bền vững trước mọi biến động của thị trường.

Tại MAN – Master Accountant Network, chúng tôi thấu hiểu những thách thức mà quý doanh nghiệp đang gặp phải trong việc thiết lập và duy trì hệ thống kiểm toán hiệu quả. Với kinh nghiệm tư vấn thực tế cho hàng trăm đơn vị, các chuyên gia của chúng tôi sẵn sàng đồng hành, cung cấp những giải pháp kiểm toán tối ưu, giúp quý khách hàng an tâm tập trung vào mục tiêu tăng trưởng kinh doanh mà không phải lo lắng về các rủi ro quản trị ẩn sau các con số.

MAN – Master Accountant Network 的服务联系信息

- 地址: Số 19A, Đường 43, Phường Tân Thuận, TP. Hồ Chí Minh

- Mobile/Zalo: 0903 963 163 – 0903 428 622

- 电子邮件: man@man.net.vn

- Google Business Profile: Xem Google Business Profile của MAN – Master Accountant Network

- LinkedIn Founder: Xem hồ sơ LinkedIn của chuyên gia Lê Hoàng Tuyên

Phụ trách sản xuất và kiểm duyệt nội dung chuyên môn bởi: Ông 黎黄宣 – Sáng lập viên (Founder) & CEO MAN – Master Accountant Network, Kiểm toán viên CPA Việt Nam với hơn 30 năm kinh nghiệm trong lĩnh vực Kế toán, Kiểm toán, Thuế và Tư vấn Tài chính doanh nghiệp.

Các câu hỏi thường gặp về quy định về kiểm toán nội bộ

Doanh nghiệp không thuộc diện bắt buộc có nên thực hiện kiểm toán nội bộ không?

Có. Dù không bắt buộc, nhưng việc tự nguyện áp dụng sẽ giúp doanh nghiệp nâng cao uy tín, quản lý dòng tiền tốt hơn và sẵn sàng cho các đợt kiểm tra của cơ quan thuế hoặc khi có kế hoạch huy động vốn từ nhà đầu tư.

Người làm kiểm toán nội bộ có được kiêm nhiệm kế toán không?

Tuyệt đối không. Theo quy định về kiểm toán nội bộ và nguyên tắc đạo đức nghề nghiệp, người làm kiểm toán nội bộ phải đảm bảo tính độc lập. Việc kiêm nhiệm sẽ tạo ra xung đột lợi ích, khiến kiểm toán không còn giá trị khách quan.

Kiểm toán nội bộ khác gì với Ban kiểm soát?

Ban kiểm soát thường đại diện cho cổ đông để giám sát HĐQT và Ban giám đốc, trong khi kiểm toán nội bộ là công cụ quản lý để giúp Ban giám đốc và HĐQT kiểm soát các rủi ro vận hành hàng ngày. Hai bộ phận này thường hỗ trợ và phối hợp chặt chẽ với nhau.

Chi phí cho một bộ phận kiểm toán nội bộ có cao không?

Chi phí phụ thuộc vào phạm vi hoạt động. Tuy nhiên, nếu so sánh với chi phí rủi ro do sai phạm, phạt thuế và thất thoát tài sản mang lại, thì đây là khoản chi phí mang lại hiệu quả kinh tế rất cao nếu được triển khai đúng cách.

MAN - Master Accountant Network có cung cấp dịch vụ kiểm toán nội bộ không?

Có. MAN cung cấp các giải pháp toàn diện bao gồm tư vấn xây dựng quy trình, đào tạo nhân sự kiểm toán nội bộ và cung cấp dịch vụ kiểm toán thuê ngoài. Với đội ngũ chuyên gia trên 30 năm kinh nghiệm, chúng tôi cam kết giúp doanh nghiệp vận hành an toàn và tối ưu thuế.